Mi az Profit Margin Formula?

A haszonkulcs képlete a vállalat által megszerzett összeget (bevételt) méri az elért árbevétel minden egyes dollárjához viszonyítva. Röviden: a haszonkulcs megértést ad az értékesítés százalékos arányáról, amely akkor marad, miután a vállalat kifizette a kiadásokat.

Három fontos haszonkulcs-mutató van, amelyek magukban foglalják a bruttó haszonkulcsot, az üzemi haszonkulcsot és a nettó haszonkulcsot. Ez a vállalat egyik jelentős aránya, mivel minden befektető vagy a potenciális befektető ezt az arányt használja a társaság pénzügyi helyzetének megismeréséhez.

Profit margin formula

A haszonkulcs aránya az alábbiak szerint számítható:

- A bruttó haszonkulcs képletét úgy adják le, hogy az összes árbevételből levonják az eladott áruk költségét.

- Az üzemi eredmény úgy származik, hogy az összes értékesítésből levonják az értékesített termékek összes költségét, az adott időszakban bekövetkezett értékcsökkenést és amortizációt, valamint az összes többi vonatkozó költséget.

- A nettó jövedelem úgy származik, hogy az összes bevételt levonják az összes bevétel mínuszából, és általában ez az utolsó szám, amelyet az eredménykimutatásban közölnek.

- A nettó árbevételt úgy számolják, hogy a bruttó értékesítés számából levonják a hozamokat.

A haszonkulcs értelmezése

# 1 - Bruttó nyereség

Ez az egyik legegyszerűbb jövedelmezőségi mutató, mivel meghatározza, hogy a nyereség az összes jövedelem, amely csak az eladott áruk (COGS) levonása után marad meg. Az eladott áruk költsége csak azokat a kiadásokat tartalmazza, amelyek közvetlenül az értékesítési cikkek előállításához vagy gyártásához kapcsolódnak, csakúgy, mint a nyersanyagok, valamint az áruk összeszereléséhez vagy gyártásához szükséges munkabér.

Ez az adat nem vesz figyelembe egyéb dolgokat, mint például az adósságköltségeket, a rezsiköltségeket, az adókat stb.. Ez az arány összehasonlítja a társaság bruttó nyereségét a teljes bevétellel, ami tükrözi a visszatartott bevétel százalékos arányát a társaság után fizeti az előállítási költségeket.

# 2 - Működési eredmény

Ez kissé összetett mutató, összehasonlítva a bruttó nyereségarány képletével, mivel figyelembe veszi a vállalkozás működtetéséhez szükséges összes általános költséget, például az adminisztratív, működési és értékesítési kiadásokat. Ez a szám azonban nem tartalmazza a nem működési kiadásokat, például az adósságot, az adókat stb., Ugyanakkor tartalmazza az eszközökhöz kapcsolódó értékcsökkenési leírásokat is.

Ez a középszintű jövedelmezőségi ráta, amely tükrözi a megtartott bevétel százalékos arányát, amely nyereségként szerepel, miután egy vállalat kifizeti az előállítási költségeket és az üzleti tevékenységhez szükséges összes általános költséget. Ez az arány közvetetten segít abban is, hogy a társaság képes-e jól kezelni kiadásait vagy sem a nettó árbevételhez viszonyítva, és melyik vállalat próbálja magasabb működési arányt elérni.

# 3 - Nettó nyereség

Ez az arány az összes fennmaradó jövedelmet tükrözi, amely az összes nem működési költség levonása után marad a működési eredményből, például az adósságköltségek és a szokatlan egyszeri költségek. A műveletekből származó összes jövedelem összeadódik, amelyek nem az elsődleges műveletek, mint például az eszközök eladásából származó bevételek.

Ezeket az arányokat a legjobban az azonos iparágban működő hasonló méretű vállalatok összehasonlítására lehet használni. Ezeket az arányokat hatékonyan használják a társaság múltbeli teljesítményének mérésére is.

Számítási példák a haszonkulcsra

Lássunk néhány egyszerű és haladó példát a haszonkulcs kiszámítására, hogy jobban megértsük.

1. példa

A 2019. december 31-én végződő üzleti évre az X Company Ltd. bevétele 2 000 000 USD. A társaság bruttó nyeresége és működési eredménye 1.200.000, illetve 400.000 dollár. Az év nettó nyeresége 200 000 dollár volt. Számolja ki a haszonkulcsokat a haszonkulcs képletével.

Megoldás

A haszonkulcs kiszámításához használja a következő adatokat

- Nettó árbevétel: 2 000 000 USD

- Bruttó nyereség: 1 200 000 USD

- Működési nyereség: 400 000 USD

- Nettó nyereség: 200 000 USD

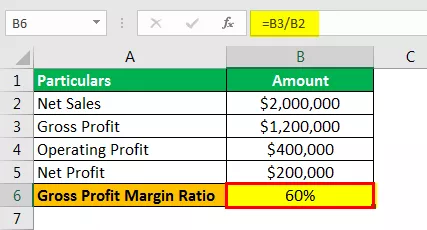

Bruttó nyereséghányad

A bruttó fedezet kiszámítható a fenti képlet segítségével,

- Bruttó fedezet = 1 200 000 USD / 2 000 000 USD x 100

A bruttó haszonkulcs aránya -

- Bruttó nyereséghányad = 60%

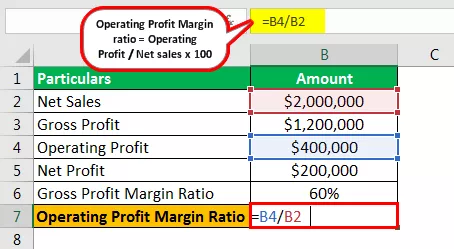

Működési nyereségráta képlet

Az üzemi fedezet kiszámítható a fenti képlet segítségével,

- Működési nyereséghányad = 400 000 USD / 2 000 000 USD x 100

Az üzemi nyereséghányad -

- Működési nyereséghányad = 20%

Nettó nyereség árrés

A nettó árrést a fenti képlet segítségével lehet kiszámítani,

- Nettó nyereséghányad = 200 000 USD / 2 000 000 USD x 100

A nettó haszonkulcs aránya -

- Nettó haszonkulcs arány = 10%

A fent számított arányok erős bruttó, működési és nettó haszonkulcsot mutatnak. A fenti példában szereplő egészséges haszonkulcsok lehetővé tették az X vállalat számára, hogy tisztességes nyereséget tartson fenn, miközben teljesíti az összes pénzügyi kötelezettséget.

2. példa

Az Y vállalat a következő tranzakcióval rendelkezik a 2018. december 31-én végződő évre. Számítsa ki a haszonkulcsot.

A haszonkulcs kiszámításához használja a következő adatokat.

- Bevétel: 500 000 USD

- Az eladott áruk költsége: 300 000 USD

- Értékesítési, marketing és reklámköltségek: 55 000 USD

- Általános igazgatási költségek: 45 000 USD

- Értékcsökkenés: 10 000 USD

- Kamat: 15 000 USD

- Adók: 10 000 USD

Megoldás

Bruttó nyereséghányad

- Bruttó nyereséghányad = 200 000 USD / 500 000 USD x 100

A bruttó haszonkulcs aránya -

- Bruttó nyereséghányad = 40%

Működési nyereséghányad

- Működési nyereséghányad = 90 000 USD / 500 000 USD x 100

Az üzemi nyereséghányad -

- Működési nyereséghányad = 18%

Nettó nyereség árrés

- Nettó nyereséghányad = 65 000 USD / 500 000 USD x 100

A nettó haszonkulcs aránya -

- Nettó nyereséghányad = 13%

A fenti példa azt mutatja, hogy az Y Company kft pozitív bruttó, működési és nettó haszonkulccsal rendelkezik, és így képes teljesíteni minden kiadását.

Relevancia és felhasználás

A hitelezők, a befektetők és más érdekelt felek ezeket az arányokat használják annak mérésére, hogy egy vállalat mennyire képes árbevételt bevételre váltani. A társaság befektetői biztosak akarnak lenni abban, hogy a társaság által megszerzett nyereség elég magas ahhoz, hogy osztalékot osszanak nekik; a menedzsment ezeket az arányokat használja arra, hogy megbizonyosodjon a vállalat működéséről, vagyis a nyereség elég magas a vállalat működésének megfelelő működéséhez, a hitelezőknek biztosnak kell lenniük abban, hogy a vállalat nyeresége elég magas a hitelek visszafizetéséhez. Tehát minden érintett tudni akarja, hogy a vállalat hatékonyan működik. Ha a haszonkulcs rendkívül alacsony, akkor ez azt mutatja, hogy a vállalat költségei túl magasak az értékesítéshez képest, és a menedzsmentnek költségvetést kell készítenie és csökkentenie kell a kiadásokat.