Tartalékigény meghatározása

A tartalékigény a likvid készpénz összege a teljes betét arányában, amelyet vagy a bankban kell tartani, vagy pedig a központi bankban kell elhelyezni oly módon, hogy a bank semmilyen üzleti vagy gazdasági tevékenységhez nem férhet hozzá.

Világszerte a központi bankok megbízzák tagbankjaikkal a bankok által tartott biztonsági készpénz szabályozása érdekében. Ez a készpénztartalék sokféle célt szolgál a különböző gazdaságokban. Az Egyesült Államok központi bankja a Szövetségi Bank, amely az Egyesült Államokban rendelkezik e követelmény felhatalmazásával. Hasonlóképpen, a Kínai Népi Bank is hasonló funkciót lát el a kínai bankok esetében.

A tartalékkészlet összetevői

A tartalékigény a nettó kereslet és az időbeli kötelezettségek (NDTL) függvénye. Az NDTL a folyó betéteken, megtakarítási betéteken, lekötött betéteken és egyéb kötelezettségeken alapul. Ezt kiigazítják más bankok betéteivel is. Az NDTL képlete a következő lesz:

NDTL = Keresleti kötelezettségek + időbeli kötelezettségek + egyéb keresleti és időbeli kötelezettségek - más bankoknál elhelyezett betétek

A számítás elvégezhető a nettó kereslet és az időbeli kötelezettségek felhasználásával.

Készpénz tartalékráta = Készpénztartalék a Központi Banknál / Nettó keresleti és időbeli kötelezettségek.

Példák tartalékképzési követelményekre

Az alábbiakban bemutatjuk a példákat, hogy jobban megértsük a számítását.

1. példa

Tegyük fel, hogy az Egyesült Államokban az ABL nevű bankot a Federal Reserve kötelezi a 9,2% -os készpénztartalék fenntartására. A Bank nettó keresleti és időbeli kötelezettségeit 100 millió dollárra deklarálja. Mennyi tartalékot tesz a bank a szövetségi tartalékba?

Megoldás:

Mivel a szövetségi tartalék 9,2% -os szabályozással rendelkezik a készpénztartalékról, az ABL bank nettó keresletére és időbeli kötelezettségeire alkalmazandó. A bank 100 millió NDTL 9,2% -át tartalékként tartja fenn.

Készpénztartalék az NDTL ellen

- = 100 USD * 9,2%

- = 9,2 USD

Így 9,2 millió dollárt tart fenn a Federal Reserve értéktáraiban.

2. példa

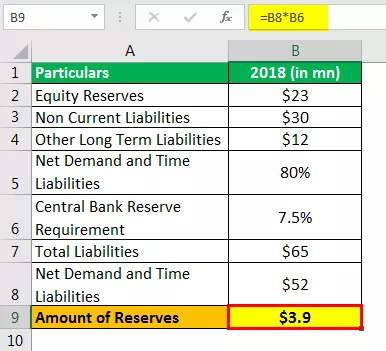

Egy mexikói banknak, a Smith and Sons Limited-nek a nettó keresleti és időbeli kötelezettségei (NDTL) 7,5% -ának megfelelő tartalékképzési kötelezettséget írtak elő. Ha mérlegében a következő kötelezettségek vannak (lásd a táblázatot), és 80% -át az NDTL-nek lehet tulajdonítani, akkor meg kell-e tenni a számítást, hogy megkapja azt az összeget, amelyet a tartalékképzéshez fenn kell tartania?

Minden adat amerikai dollárban van megadva.

Megoldás

A fenti táblázat felhasználható a bank mérlegében szereplő összes kötelezettség levonására. A tartalékigény a nettó kereslet és az időbeli kötelezettségek (NDTL) függvénye, így ez utóbbi megszerezhető a teljes kötelezettségek százalékos arányában.

Összes kötelezettség és nettó kereslet és időbeli kötelezettség

- Így az összes kötelezettség = 23 millió dollár + 30 millió dollár + 12 millió dollár = 65 millió dollár.

NDTL = az összes kötelezettség 80% -a, ami 65 millió USD 80% -a

Tartalékigény = az NDTL 5% -a.

Összegtartalékok

- = 3,9 USD

Tehát a banknak Mexikó központi bankjával teljesítendő tartalékainak száma = 3,9 millió USD.

Előnyök

- A banki tevékenység történetében hosszú ideig a tartalékigény segítette a központi bankokat a pénzforgalom szabályozásában. Most hasznosnak tartják a kamatlábak (hitelkamatok) ellenőrzés alatt tartását. Ennek ellenére a központi bankok nem feltétlenül írják elő ezeket a kamatlábakat, hanem befolyásolják vagy befolyásolják azokat.

- Ez iránymutatást ad a bankok által alkalmazott egyéb kamatlábakról is. Például a LIBOR - London Interbank Offered Rate.

- Ez egy olyan intézkedés is, amely a szkenner alatt tartja a rendszer likviditását.

- Az infláció elleni küzdelem eszközeként is használható.

Korlátozások

- A készpénz tartalékráta nem veszi figyelembe azokat a rövid lejáratú alapokat és egyéb forgalomképes értékpapírokat, amelyeket szintén rendkívül likvidnek tekintenek. Ennélfogva nem mutat valós képet a bank likviditásáról.

- A rosszul kezelt tartalék a gazdaság lassulását és / vagy a pénzügyi intézmények véletlenszerű intézkedéseit okozhatja.

- A modern korszak legtöbb közgazdásza nem ért egyet a tartalékképzés mint a pénzforgalom ellenőrzése fogalmával. Véleményük szerint a banki térben növekvő funkcionalitással az ilyen követelményeknek kisebb szerepük van a pénzforgalom szabályozásában.

Hátrányok

- A tartalékképzési követelmények folyamatos növekedése vagy csökkenése a befektetők szellemének elhalását okozhatja. Néha válnak kritikussá befektetői körökben.

- Ezeket a követelményeket csak akkor változtatják meg, ha szigorúan szükség van rájuk, mivel megvalósításuk drága lehet.

Fontos szempontok

- Ha a központi bankok tartalékigénye magas, akkor a tagbankok kevesebb nyereséget termelnek, mert magasabb az összegük a központi bankok őrizetében. Fordítva, a nyereség magas, ha ez a követelmény kisebb.

- A bankok forrásokat vesznek fel a Federal Reserve-től, valamint egymástól. A bankok között felvett és kölcsönzött pénzeszközök szövetségi alapként ismertek. A felszámított kamatlábat Fed alapkamatnak nevezik.

- Állítólag minden olyan pénzintézetnek van tartaléka, amely meghaladja a kötelező tartalékot.

Következtetés

A tartalékképzési követelmények nem mindig szolgálják a célját. Amint a 2008–2009 közötti pénzügyi válság idején látható volt, az alacsonyabb kamatlábak és a követelmények alacsonyabb szintje nem mutatkozhatott meg a tervezett expanziós taktikában. Ez az általános bizalmatlanság miatt nem volt kompenzálható ezekkel a követelményekkel.

Az olyan országokat, mint az Egyesült Államok, India és Japán, központi bankjaik - az Egyesült Államok Szövetségi Tartalékának, az Indiai Tartalék Banknak, illetve a Japán Banknak - kötelezik a tartalékképzésre. 124,2 millió dollár feletti kötelezettség esetén az Egyesült Államok Szövetségi Tartalékrendszere megköveteli, hogy a bankok 10% -ot tegyenek félre, ami 2019. január 17-től lép hatályba. Az Egyesült Államokban az alsó határ 2 millió USD, amely alatt a pénzügyi intézményeknek nem kell betartani ilyen követelmény

Az elmúlt 2 évtizedben az indiai tartalékbank átlagosan 5,41% -ot tett ki a készpénztartalék-szükséglet miatt. Vannak olyan országok, ahol nincs szükség készpénztartalék tartására. Például Hongkong, Egyesült Királyság és Ausztrália mentes az ilyen követelményektől.