Milyen változások vannak a nettó működőtőkében?

A nettó forgótőke változása a társaság nettó forgótőkéjének változása az egyik elszámolási időszakhoz képest a másik elszámolási időszakhoz képest, amelyet úgy számolnak, hogy megbizonyosodjon arról, hogy a társaság minden könyvelési időszakban fenntartja-e az elegendő forgótőkét, hogy nem lehet hiány a forrásokból, vagy a jövőben az alapoknak nem szabad tétlenül feküdniük.

Képlet

A nettó működőtőke változásai = működő tőke (folyó év) - működő tőke (előző év)

Vagy

A nettó működőtőke változása = Forgóeszközök változása - A rövid lejáratú kötelezettségek változása.

Hogyan lehet kiszámítani a nettó működőtőke változását? (Lépésről lépésre)

- 1. lépés - Keresse meg a folyó év és az előző év aktuális eszközeit.

A jelenlegi eszköz szempontjából az alábbiakat vesszük figyelembe:

-

-

- Leltár

- Követelések

- Előre fizetett kiadások

-

- 2. lépés - Keresse meg az aktuális és az előző év aktuális felelősségét

A rövid lejáratú kötelezettségek közül az alábbiakat vesszük figyelembe:

-

-

- Szállítói és elhatárolt költségek

- Fizetendő kamat

- Halasztott bevételek

-

- 3. lépés - Keresse meg az aktuális és az előző év forgótőkéjét

-

- Forgóeszköz (folyó év) = forgóeszközök (folyó év) - rövid lejáratú kötelezettségek (folyó év)

- Forgóeszköz (folyó év) = forgóeszközök (folyó év) - rövid lejáratú kötelezettségek (folyó év)

-

- 4. lépés - Számítsa ki a nettó működőtőke változását az alábbi képlet segítségével -

-

- A nettó működőtőke-képlet változásai = működő tőke (folyó év) - működő tőke (előző év);

-

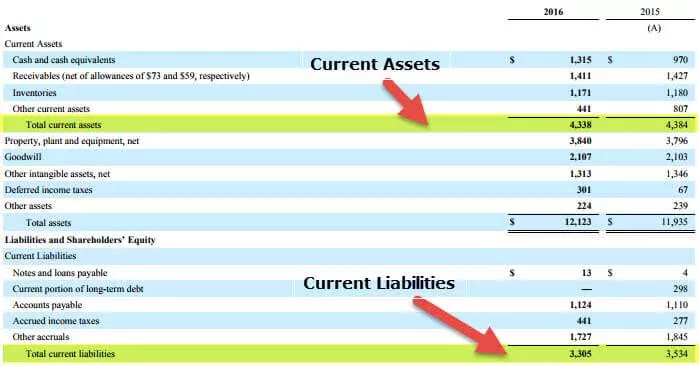

A nettó működőtőke-számítás változása (Colgate)

Az alábbiakban bemutatjuk a Colgate 2016. és 2015. évi mérlegének pillanatképét.

Számítsuk ki a Colgate működő tőkéjét.

Forgó tőke (2016)

- Forgóeszközök (2016) = 4338

- Rövid lejáratú kötelezettségek (2016) = 3 305

- Forgóeszköz (2016) = 4338 - 3 305 = 1033 millió dollár

Forgó tőke (2015)

- Forgóeszközök (2015) = 4,384

- Rövid lejáratú kötelezettségek (2015) = 3 534

- Forgóeszköz (2015) = 4 384 - 3 534 = 850 millió USD

A működő tőke nettó változása = 1033 - 850 = 183 millió USD (készpénz kiáramlás)

A nettó működőtőke változásainak elemzése

A forgótőke változása az év tényleges változását jelenti évről évre, azaz; a forgóeszközök változását jelenti, levonva a rövid lejáratú kötelezettségek változását. Az értékváltozással meg fogjuk érteni, miért nőtt vagy csökkent a működő tőke.

Az alábbiakban számos olyan intézkedés található, amely a nettó forgótőke változását okozza:

- Ha a vállalat nem engedélyezi a fennálló hitelt, akkor a számlával kapcsolatos követelések csökkennek. De az értékesítésnek csökkenő hatása lehet.

- A készlettervezés hatással van a forgótőke változására is. A készlet növekedése növeli a készpénz felhasználását.

- A tartozások meghosszabbítása hatással van a forgótőke változására.

- Ha a vállalat növekedési üteme magas, akkor a készpénzt jobban felhasználja készletek vásárlására és a követelések növelésére. A készpénzt akkor erősen fel fogják használni.

Ez a működési cash flow mutatója, és a cash flow kimutatásban szerepel. A cash-flow pedig az egyik fontos tényező, amelyet figyelembe kell venni, ha értékeljük a vállalatot. Jelzi, hogy a rövid lejáratú eszközök egyik évről a másikra nőnek vagy csökkennek a rövid lejáratú kötelezettségekhez képest.

Következtetés

Ha a nettó forgótőke növekszik, megállapíthatjuk, hogy a vállalat likviditása növekszik. Ez azt jelezheti, hogy a vállalat képes a meglévő erőforrásokat jobban felhasználni. Egyes vállalatok működési tőkéje negatív, egyeseké pozitív, amint azt a Microsoft és a Walmart fenti két példájában láthattuk. Általában az olyan vállalatoknak, mint a Walmart, amelyeknek nagy mennyiségű készletet kell fenntartaniuk, negatív a forgótőke.

A szoftvercégek általában pozitív működőtőkével rendelkeznek, mert a termék értékesítése előtt nem kell készletet vezetniük. Ez azt jelenti, hogy a rövid lejáratú kötelezettségek növelése nélkül képes bevételre. A cash flow nem növekedhet vagy csökkenhet csak a forgótőke változásával. De ha ez nem elegendő, a vállalat hatékonysága jelentősen csökken.

- Ha a forgóeszközök és a rövid lejáratú kötelezettségek ugyanannyival nőttek, akkor a nettó működőtőke nem változik.

- Ha a változás pozitív, akkor a rövid lejáratú kötelezettségek változása jobban növekedett, mint a forgóeszközök.

- Ha a változás negatív, az azt jelenti, hogy a forgóeszközök változása jobban növekedett, mint a rövid lejáratú kötelezettségek.