A beszerzések finanszírozása Jelentés

Az akvizíció finanszírozása az a folyamat, amelynek során egy másik vállalat megvásárlását tervező vállalat megpróbál finanszírozáshoz jutni adósság, tőke, preferált tőke vagy a rendelkezésre álló számos alternatív módszer egyikével. Ez összetett feladat, és megalapozott tervezést igényel. Bonyolulttá teszi, hogy más vásárlásoktól eltérően az M&A finanszírozási struktúrája rengeteg permutációt és kombinációt tartalmazhat.

Hogyan lehet finanszírozni egy üzleti akvizíciót?

Számos módon finanszírozhatja az üzletszerzést. Az alábbiakban felsoroljuk a népszerű módszereket.

- # 1 - Készpénzügylet

- # 2 - Részvénycserék

- # 3 - Adósságfinanszírozás

- # 4 - Mezzanine adósság / kvázi adósság

- # 5 - Részvénybefektetés

- # 6 - Szállítói visszavételi hitel (VTB) vagy az eladó finanszírozása

- # 7 - Tőkeáttételes kivásárlás: Az adósság és a tőke egyedülálló keveréke

Felhívjuk figyelmét, hogy nagy akvizíciók esetén az üzleti akvizíció finanszírozása két vagy több módszer kombinációja lehet.

# 1 - Készpénzügylet

Teljes készpénzügylet esetén a tranzakció egyszerű. A részvényeket készpénzre cserélik. Teljes készpénzügylet esetén az anyavállalat mérlegének tőkerésze változatlan. Ez a fajta tranzakció többnyire akkor következik be, amikor a felvásárló társaság jóval nagyobb, mint a célvállalat, és jelentős készpénztartaléka van.

A 80-as évek végén a nagy M&A ügyletek többségét teljes egészében készpénzben fizették ki. A részvények kevesebb, mint 2% -ot tettek ki. De egy évtized után a trend teljesen megfordult. Az összes nagy ügylet értékének több mint 50% -át teljes egészében készpénzben fizették, míg a készpénzügyleteket csak 15% -ról 17% -ra csökkentették.

Ez a váltás meglehetősen tektonikus volt, mivel megváltoztatta az érintett felek szerepét. Egy készpénzügyletben egyértelműen meghatározták a két fél szerepét, a részvényekre szóló pénzcsere egyszerű tulajdonjog-átruházást ábrázolt. A teljes készpénzes tranzakciók fő tétele az volt, hogy ha a felvásárló készpénzt fizet az eladónak, az automatikusan megszerzi a vállalat összes kockázatát. Azonban egy részvénycserében a kockázatokat megosztják az új és az egyesült gazdálkodó egység tulajdonosi arányában. Bár a készpénzes tranzakciók aránya drasztikusan csökkent, mégsem vált feleslegessé. Például a Google legutóbbi bejelentése a felhőszoftver-cégnek, az Apigee-nek egy körülbelül 625 millió dollár értékű ügyletben. Ez egy teljes készpénzes ügylet, minden részvény után 17,40 dollárt fizetnek.

forrás: reuters.com

Egy másik esetben a Bayer azt tervezte, hogy megszerzi az amerikai Monsanto vetőmagcéget 128 dolláros részvényügyletben, amelyet a történelem legnagyobb készpénzügyletének tartanak.

# 2 - Részvénycserék

Azoknál a vállalatoknál, amelyek részvényei nyilvános kereskedelem alatt állnak, az egyik nagyon gyakori módszer a felvásárló részvényeinek a Target Company részvényeire történő cseréje. Magánvállalatok számára ésszerű lehetőség, amikor a Target tulajdonosa meg akarja tartani az egyesített társaságban fennálló részesedését. Ha a Target Company tulajdonosa részt vesz a működés aktív irányításában, és a vállalat sikere az ő jártasságától függ, akkor a részvénycsere értékes eszköz.

A részvények megfelelő értékelése kiemelt fontosságú a magánvállalkozások részvénycseréje esetén. Tapasztalt kereskedő bankárok bizonyos módszereket követnek a részvények értékeléséhez, például:

- 1) Összehasonlítható vállalatelemzés

- 2) Összehasonlítható tranzakcióértékelési elemzés

- 3) DCF értékelés

forrás: koreaherald.com

# 3 - Adósságfinanszírozás

A felvásárlások finanszírozásának egyik legkedveltebb módja az adósságfinanszírozás. A készpénzből történő kifizetés nem sok vállalat erőssége, vagy olyan dolog, amelyet a mérlegük nem enged meg. Azt is mondják, hogy az adósság az M&A-ajánlat finanszírozásának legolcsóbb módja, és ennek számos formája van.

Általában a bank, miközben folyósít pénzeszközöket a felvásárláshoz, megvizsgálja a célvállalat előre jelzett cash flow-ját, kötelezettségeiket és haszonkulcsukat. Ennek előfeltételeként alaposan elemzik mind a vállalatok, mind a Target, mind a felvásárló pénzügyi helyzetét.

A finanszírozás másik módszere az eszközfinanszírozás, ahol a bankok a célvállalat ajánlatai alapján biztosítanak finanszírozást. Ezek a biztosítékok tárgyi eszközökre, készletre, szellemi tulajdonra és követelésekre vonatkoznak.

Az adósság az egyik legkeresettebb akvizíciós forma a tőkénél alacsonyabb tőkeköltség miatt. Ráadásul adókedvezményeket is kínál. Ezek az adósságok többnyire Senior vagy Revolver adósságok, alacsony kamatozásúak, és a kvantum jobban szabályozott. A megtérülési ráta általában 4% -8% fix / változó kupon. Van alárendelt adósság is, ahol a hitelezők agresszívek a folyósított kölcsön összegében, de magasabb kamatot számítanak fel. Néha tőkekomponens is szerepel. Ezek kuponkamatlába általában 8–12% fix / változó.

forrás: streetinsider.com

# 4 - Mezzanine adósság / kvázi adósság

A mezzanine finanszírozás a tőke egyesített formája, mind az adósság, mind a saját tőke jellemzőivel. Természetében hasonló az alárendelt adóssághoz, de a sajáttőkévé történő átváltási lehetőséggel jár. Az erős mérleggel és állandó jövedelmezőséggel rendelkező célcégek a legalkalmasabbak a mezzanine finanszírozásra. Ezeknek a vállalatoknak nincs erős eszközalapjuk, de állandó pénzáramlással büszkélkedhetnek. A mezzanine adósság vagy kvázi adósság rögzített kamatozású, 12% és 15% között mozog. Ez valamivel magasabb, mint az alárendelt adósság.

A mezzanine finanszírozás vonzereje a rugalmasságában rejlik. Ez egy hosszú távú tőke, amely ösztönözheti a vállalati növekedést és az értékteremtést.

# 5 - Részvénybefektetés

Tudjuk, hogy a legdrágább tőkeforma a tőke, és ugyanez vonatkozik a felvásárlás finanszírozására is. A saját tőke prémium, mert maximális kockázatot hordoz magában. A magas költség valójában a kockázati prémium. A kockázatvállalás abból adódik, hogy nincs igény a társaság vagyonára.

Azok a felvásárlók, akik ingatag iparágakban működő vállalkozásokat céloznak meg és instabil szabad cash flow-kkal rendelkeznek, általában nagyobb mennyiségű saját tőke finanszírozást választanak. Ez a finanszírozási forma nagyobb rugalmasságot tesz lehetővé, mivel nincs elkötelezettség az időszakos ütemezett kifizetések iránt.

Az akvizíciók saját tőkével történő finanszírozásának egyik alapvető tulajdonsága a tulajdonjog elhagyása. A tőkebefektetők lehetnek vállalatok, kockázatitőke-befektetők, magántőke stb. Ezek a befektetők bizonyos mértékű tulajdonjogot vagy képviseletet vállalnak az Igazgatóságban.

forrás: bizjournals.com

# 6 - Szállítói visszavételi hitel (VTB) vagy az eladó finanszírozása

Nem minden finanszírozási forrás külső. Néha a felvásárló a célvállalatoktól is finanszírozást kér. A vevő általában ezt veszi igénybe, amikor nehézségekkel szembesül a külső tőke megszerzése. Az eladói finanszírozás egyik módja a kötvény, a jövedelem, a késedelmes fizetések, a tanácsadói megállapodás stb. E módszerek egyike az eladói jegyzet, ahol az eladó pénzt kölcsönöz a vevőnek az akvizíciók finanszírozásához, ahol az utóbbi a a tranzakciót egy későbbi időpontban.

A szállítói visszavételi hitelről itt olvashat bővebben.

# 7 - Tőkeáttételes kivásárlás: Az adósság és a tőke egyedülálló keveréke

Megértettük az adósság- és tőkebefektetések jellemzőit, de az ügylet strukturálásának minden bizonnyal vannak más formái is. Az M&A egyik legnépszerűbb formája a tőkeáttételes kivásárlás. Műszakilag meghatározva az LBO egy állami / magáncég vagy egy vállalat eszközeinek vásárlása, amelyet adósság és tőke keveréke finanszíroz.

A tőkeáttételes felvásárlások meglehetősen hasonlóak a szokásos M&A ügyletekhez; utóbbiban azonban feltételezik, hogy a vevő a jövőben tehermentesíti a célt. Többé-kevésbé ez az ellenséges hatalomátvétel másik formája. Ez egy módja annak, hogy a nem hatékony szervezeteket visszaállítsák a pályára, és újraszabják a vezetőség és az érdekeltek helyzetét.

Az adósságtőke-arány ezekben a helyzetekben több mint 1,0x. Az adósságkomponens ezekben az esetekben 50-80%. Az Acquirer és a Target eszközök eszközeit biztosítékként kezelik az ilyen típusú üzleti ügyletekben.

Az ezekben a tranzakciókban részt vevő vállalatok jellemzően kiforrottak és állandó működési cash flow-kat generálnak. Jennifer Lindsey könyvében (amalinkspro type = ”text-link” asin = ”0130654930 ″ associate-id =” wallstreetmoj-20 ″ new-window = ”true” addtocart = ”false” nofollow = ”true”) A vállalkozó Útmutató a tőkéhez (/ amalinkspro), a sikeres LBO számára a legalkalmasabb az ipar életciklusának növekedési szakaszában lévő, a hatalmas hitelek fedezetéül szolgáló hatalmas eszközbázissal rendelkezik, és a menedzsmentben krém-de-la-krém van.

Az erős eszközalap most nem jelenti azt, hogy a cash flow-k háttérbe szorulhatnak. Feltétlenül szükséges, hogy a célvállalat erős és következetes cash flow-val rendelkezzen, minimális tőkeszükséglet mellett. Az alacsony tőkekövetelmény abból a feltételből fakad, hogy a keletkező adósságot gyorsan vissza kell fizetni.

Néhány további tényező, amely hangsúlyozza a sikeres LBO kilátásait, az erőfölényben lévő piaci helyzet és a stabil ügyfélkör. Tehát nem csak a pénzügyekről van szó, látod!

További információ az LBO-n

- referenceforbusiness.com

- fortune.com

- go4funding.com

Ha professzionálisan szeretné megtanulni az LBO modellezést, érdemes megnéznie az 12+ órás LBO modellezési tanfolyamot

Most, hogy megismerkedtünk az LBO-kkal, derítsünk ki egy kicsit a hátteréről. Ez segít megérteni, hogyan jött létre és mennyire aktuális ma.

Az LBO-k a nyolcvanas évek végén szárnyaltak fel az ócska kötvény-pénzügyi őrület közepette. Ezen kivásárlások többségét a magas hozamú kötvénypiac finanszírozta, az adósság pedig többnyire spekulatív jellegű volt. 1980 végére a hulladék kötvénypiac összeomlott, a túlzott spekulációk lehűltek, és az LBO-k elvesztették a gőzt. Mi következett szigorúbb szabályozási mechanizmusokkal, szigorú tőkekövetelmény-szabályokkal, amelyek miatt a kereskedelmi bankok elvesztették érdeküket az ügyletek finanszírozása iránt.

forrás: econintersect.com

Az LBO-ügyletek volumene a 2000-es évek közepén megújult, annak a magántőke-társaságoknak a növekvő részvétele miatt, amelyek az intézményi befektetőktől biztosították a forrásokat. A magas hozamú ócskavas kötvények finanszírozása a szindikált tőkeáttételű hitelek helyett a fő finanszírozási forrás volt.

Az LBO-k alapgondolata az, hogy arra kényszerítsék a szervezeteket, hogy egyenletes szabad cash flow-kat állítsanak elő az akvizíciójukhoz felvett adósság finanszírozására. Ez elsősorban annak megakadályozására szolgál, hogy a más veszteséges vállalkozásokba áramló pénzáramokat szét lehessen választani.

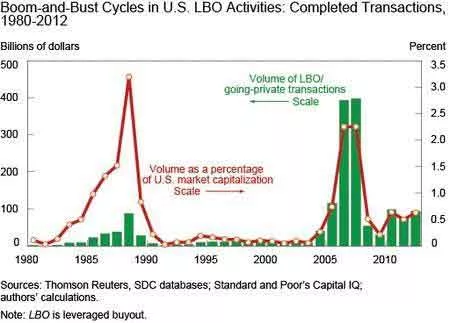

Az alábbi táblázat azt szemlélteti, hogy az elmúlt három évtizedben a kivásárlási célok nagyobb szabad cash flow-t generáltak és alacsonyabb tőkekiadásokat jelentettek az LBO-n kívüli társaikhoz képest.

forrás: econintersect.com

Az érvek és ellenérvek ugyanazon érme két oldala, és mindkettő együtt létezik. Tehát az LBO-k is részesednek a hátrányaikból. A súlyos adósságteher növeli a kivásárlási célok alapértelmezett kockázatát, és jobban ki van téve a gazdasági ciklus visszaesésének.

A KKR 2007-ben 45 milliárd dollárért vásárolta meg a TXU Corp.-t. A történelem egyik legnagyobb LBO-ként emlegették, de 2013-ra a cég csődvédelmet nyújtott be. Utóbbit több mint 40 milliárd dolláros adósság terhelte, és az amerikai közüzemi szektor számára kedvezőtlen ipari feltételek még tovább rontottak. Az egyik esemény a másikhoz vezetett, és végül, sajnos, természetesen a TXU Corp. csődöt jelentett.

De ez azt jelenti, hogy az LBO-kat az amerikai vállalatok feketelistára vették? "Nem." A 2016 szeptemberében lezárult Dell-EMC ügylet elég egyértelmű jelzés arra, hogy a tőkeáttételes vásárlások visszatértek. Az ügylet értéke körülbelül 60 milliárd dollár, amelynek kétharmadát adósság finanszírozza. Látni fog-e az újonnan alakult szervezet elegendő pénzáramlást a hatalmas adóssághalmaz kiszolgálására és az üzlet bonyolultságának átgázolására.

forrás: ft.com

A rugalmasság és alkalmasság a játék neve

A felvásárlások finanszírozása különféle formákban szerezhető be, de a legfontosabb az, hogy mennyire optimális és mennyire illeszkedik az üzlet jellegéhez és nagyobb céljaihoz. A finanszírozási struktúra kialakítása a helyzet megfelelőségének megfelelően számít. Ezenkívül a tőkeszerkezetnek elég rugalmasnak kell lennie ahhoz, hogy a helyzetnek megfelelően megváltozzon.

Az adósság kétségtelenül olcsóbb, mint a saját tőke, de a kamatkövetelmények korlátozhatják a vállalat rugalmasságát. A nagy összegű adósság jobban megfelel azoknak a vállalatoknak, amelyek stabil pénzáramlással rendelkeznek, és nincs szükségük jelentős tőkekiadásokra. A gyors növekedést figyelő vállalatoknak hatalmas mennyiségű tőkére van szükségük a növekedéshez, és az ingatag piacokon versenyeznek a saját tőkére. Míg az adósság és a tőke osztozik a legnagyobb körben, vannak más formák is, amelyek létezésüket az egyes ügyletek egyedisége miatt találják meg.

Ajánlott cikkek

- Beszerzési példák

- Mezzanine Financing

- Adósságfinanszírozás vs. részvényfinanszírozás

- Fúziók és felvásárlások