Mi a belső növekedési ráta képlete?

A belső növekedési ütem az a növekedési ütem, amelyet a vállalat csak belső működésének segítségével érhet el. Ez a növekedési ütem, amelyet a társaság elért anélkül, hogy bármilyen pénzügyi tőkeáttétel hatását érvényesítette volna adósságfinanszírozás formájában. A belső növekedési ráta kiszámításának képlete a vállalat ROA-ja, szorozva a vállalat megtartási arányával. A társaság eszközarányos megtérülését a társaság nettó jövedelmének és a társaság összes eszközének elosztva számítja ki.

Az összes eszköz magában foglalja a társaság összes rövid és hosszú távú eszközét, amelyet a társaság üzleti tevékenységének működtetése és bővítése érdekében megszerez és alkalmaz. A megtartási arány a jövedelem százalékos aránya, amelyet a vállalat megtart a felhasználása és a vállalat jövőbeni növekedése érdekében. A visszatartási összeg a jövedelemből osztalékként kifizetett összeg után fennmaradó összeg.

Matematikailag a következőképpen ábrázolják:

Belső növekedési ráta képlete = ROA * RR

Hol

- ROA = Eszközök megtérülése

- RR = retenciós arány

Magyarázat

Ez az arány egy vállalat számára azt jelzi, hogy mennyit tud fenntartható módon növekedni a jövőben a normál üzletmenet révén megtermelt jövedelmek számával. Ez a működési növekedési ütem, amelyet anélkül értek el, hogy figyelembe vették volna a társaság által felvett hitelt. Éppen ezért ezt az arányt belsőnek tekintik, mivel ekkora összeget képes növekedni a cég anélkül is, hogy külső adósságbefektetéseket tenne.

Ez egy olyan növekedés, amelyet egy vállalat elért annak a nyereségnek a segítségével, amelyet megtart, miután megtartotta a részvényesek pénzmennyiségét osztalék formájában. Az ezt az arányt elemző elemző magasabb arányt fog keresni, mivel ez jobb jövőbeni kilátást jelent a vállalat számára.

Példák a belső növekedési sebesség képletére (Excel sablonnal)

Nézzünk meg néhány egyszerű és haladó példát, hogy jobban megértsük ezt az arányt.

1. példa

Számítsuk ki két önkényes vállalat belső növekedési ütemét. A számításhoz szükségünk van egy vállalat eszközeinek megtérülésére és a megtartási arányra, amelyet úgy számolunk, hogy levonjuk a fizetendő osztalék összegét a társaság eredményéből, és ezt a számlálót elosztjuk a részvényesek rendelkezésére álló nettó jövedelemmel.

Tegyünk fel néhány számot az alábbi táblázatban két vállalatra.

A belső növekedési ráta kiszámításához először a következő értéket kell kiszámítani,

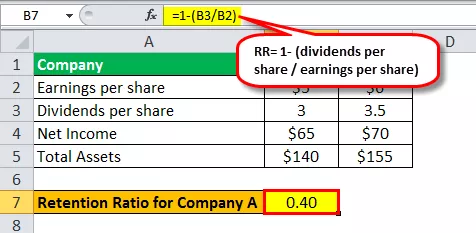

Az A vállalat megtartási aránya

- Megtartási arány (RR) = 1- (kifizetett osztalék / nyereség)

- = 1- (3/5)

- = 0,40

A B vállalat megtartási aránya

- Retenciós arány (RR) = 1- (3,5 / 6)

- = 0,42

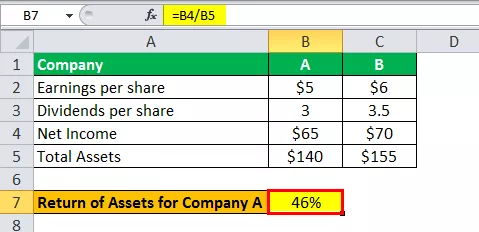

Az A. társaság eszközainak megtérülése

- Eszközök megtérülése = 65 USD / 140 USD

- = 46%

Vagyonvisszatérítés a B társaság számára

- Eszközök megtérülése = 70 USD / 155 USD

- = 45%

Ezért az A vállalat számítása a következő,

- IGR képlet = 46% * 0,40

Az A vállalat belső növekedési üteme

- IGR = 18,6%

A B vállalat belső növekedési üteme

- IGR képlet = 45% * 0,42

- = 18,8%

A fenti példából láthatjuk, hogy a B vállalat növekedési üteme magasabb, mint az A vállalat belső növekedése. Ez azt jelenti, hogy a B vállalat képes növekedni a működési bevételek révén, mint az A vállalat. A belső növekedés igen nem veszi figyelembe az adósságfinanszírozás növekedésének hatását.

2. példa

A Reliance Industries növekedési ütemének kiszámításához szükségünk van a vállalat eszközeinek megtérülésére és a megtartási arányra, amelyet úgy számolunk, hogy a fizetendő osztalék összegét levonjuk a társaság eredményéből, és ezt a számlálót elosztjuk a részvényesek rendelkezésére álló nettó jövedelemmel. .

Az alábbi táblázat az osztalékot, az egy részvényre jutó eredményt és az eszközök megtérülését mutatja be a támaszkodó iparágak számára.

A belső növekedési ráta kiszámításához először a következő értéket kell kiszámítani,

Megtartási arány

- A Reliance Industries megtartási aránya = 1- (6/56) =, 89

Ezért a Reliance Industries növekedési ütemének kiszámítása a következő,

- IGR képlet = 8% * 0,89

- IGR = 7,1%

Minél nagyobb a növekedési ütem, az jobb a vállalat számára; az arány egy vállalat számára azt jelzi, hogy a jövőben a vállalat a szokásos üzletmenet segítségével megtermelt jövedelem nagyságával fenntartható módon képes növekedni. A támaszkodó iparágak aránya azt jelzi, hogy a támaszkodó iparág belső működési jövedelmével 7,1% -kal képes növekedni.

3. példa

A TATA acél növekedési ütemének kiszámításához szükségünk van a vállalat eszközarányos megtérülésére és a megtartási arányra, amelyet úgy számolunk, hogy a fizetendő osztalék összegét levonjuk a vállalat jövedelméből, és ezt a számlálót elosztjuk a részvényesek rendelkezésére álló nettó jövedelemmel. .

Az alábbi táblázat a Tata Steel osztalékát, egy részvényre jutó eredményét és az eszközök megtérülését mutatja be.

A belső növekedési ráta kiszámításához először a következő értéket kell kiszámítani,

A Tata Steel megtartási aránya

- Retenciós arány = 1 - (9,4 / 75 USD)

- = 0,87

Ezért a Tata Steel növekedési ütemének kiszámítása a következő,

- IGR képlet = 13% * 0,87

A Tata Steel belső növekedési üteme a következő lesz:

- IGR = 11,4%

Belső növekedési sebesség kalkulátor

Használhatja a következő belső növekedési sebesség kalkulátort.

| ROA | |

| RR | |

| Belső növekedési ráta képlete | |

| Belső növekedési sebesség képlete = | ROA x RR | |

| 0 x 0 = | 0 |

Relevancia és felhasználás

Ez az arány nagyon fontos a vállalat jövőbeni kilátásainak megismeréséhez. A vállalatot elemző elemzők nagyon közelről figyelik az arányt. Az arány két nagyon fontos paraméter alkalmazásával érhető el a vállalat eszközértékének megtérüléséhez. A belső növekedési sebesség kiszámításához használt második változó pedig a retenciós arány.

Ha egy vállalat magasabb szinten tartja a megtartási arányt, az azt jelenti, hogy a vállalatnak jövőbeni növekedési kilátásai vannak, és bízik abban, hogy magasabb megtérülést eredményez a megtartható pénzzel. A belső növekedés az az arány, amelyet a vállalat elért az általa megtartani kívánt nyereség segítségével.