Különbségek az előre és a jövő között

A határidős szerződések definíciójuk szerint nagyon hasonlítanak a határidős ügyletekhez, azzal a különbséggel, hogy szabványosított szerződésekről van szó, amelyeket egy tőzsdén kereskednek, ellentétben a határidős ügyletekkel, amelyek OTC szerződések.

Határidős szerződések / határidős ügyletek

Ezek tőzsdén kívüli (OTC) szerződések az alapul szolgáló eszközök jövőbeli rögzített áron történő vételére / eladására, amelyek mind a szerződés megindításakor kerülnek meghatározásra. A tőzsdén kívüli szerződések, egyszerű szóval, nem kereskednek egy beváltott tőzsdén. Közvetlen megállapodásokról van szó a szerződő felek között. Egy közhelyes, mégis határidős szerződés így alakul:

Egy gazda olyan búzát termel, amelynek fogyasztója a pék. A gazda a lehető legmagasabb áron szeretné eladni termését (búzáját), hogy jó pénzt keressen. A pék viszont ugyanazt a búzát szeretné a lehető legalacsonyabb áron megvásárolni attól a gazdálkodótól, hogy jó pénzt takarítson meg, feltéve, hogy csak egy gazda van a pék számára, vagy más gazdák valamilyen módon hátrányt jelentenek a pék számára . A búza ára ugyanaz a gazda és a pék számára, és folyamatosan ingadozik - nyilván!

Minden igazságos, ha a mezőgazdasági termelő és a pék búzát ad el és vásárol, mivel az ár ingadozik, amikor ügyletet kötnek (azonnali piac), de az áringadozásból nem profitáló kérdés mind a mezőgazdasági termelő, mind a pék feladata - ha valamikor a a jövőben a búza ára csökkent, a gazda nem részesülne előnyben; a péknek nem lenne haszna, ha a búza ára emelkedne. Meg kellett találniuk a kiutat ebből, mivel kevés fogalmuk volt arról, hogyan alakul a búza ára az idő múlásával.

Használja a határidős szerződés koncepcióját, hogy mind a gazdálkodónak, mind a péknek segítséget nyújtson. A szerződés olyan előnyt nyújtott, ahol egy meghatározott fix áron tudtak tranzakciókat lebonyolítani egy későbbi időpontban, majd rájuk hatott a búza ármozgásának szeszélye. Tegyük fel, hogy a búza 10 dollár / buzell volt az azonnali piacon.

Mivel a gazda és a pék meg akarja védeni magukat a hátrányos áringadozásokkal szemben, határidős szerződést kötnek, ahol a pék vállalja, hogy egy hónap után mondjuk 30 köböl búzát vásárol @ 10 dollár / mázsa a gazdától. Függetlenül attól, hogy a búza ára hogyan mozog, a gazda és a pék is örül annak, hogy a jövőben fix árat adnak el és vásárolnak. Szépen alszhatnak, mivel a gazda nem fog aggódni, ha a búza ára csökken, és a pék sem aggódna, ha az ár emelkedne - határidős szerződés megkötésével fedezték kockázatukat.

Felhívjuk szíves figyelmét, hogy a farmer vagy pék példa csak tájékoztató jellegű!

A Forwardok használata

Már említettem az előretekerés módját, de a célok, amelyekre más, más. Az egyik a fedezeti ügyletre vonatkozik, amint azt a példa javasolja

Spekuláció

Amikor az egyik fél csak az alapul szolgáló ár mozgására fogad, hogy kihasználja a határidős szerződést, anélkül, hogy tényleges kitettséggel rendelkezne az alapul. A gazda búzát termel, és ezért ki van téve az alapterméknek. Mi van akkor, ha néhány kereskedő, akinek semmi köze a búzához, arra tippel, hogy csökken az ára, és ezzel elad egy határidős szerződést, csak nyereség érdekében?

Ön biztosan kíváncsi arra, hogy mi történne az ügyféllel, ha van mögöttes kitettsége, de a kereskedő nem! Jobb? Ha a kereskedőnek és az ügyfélnek nincs mögöttes kitettsége, akkor ez nem számít.

Ha a kereskedő eladja a határidős szerződést (az alapul szolgáló eszköz értékesítésére vonatkozó szerződés), és előnyökkel jár, végül a pénzt például a péktől kapja meg (a határidős szerződésben rögzített fix összeg), a búzát alacsonyabb áron vásárolja a azonnali azonnali piacon, és odaadja a péknek, és tartsa meg a különbözetet, mivel a kereskedő számára előnyös lenne, ha a határidős eladásakor a búza esne. Ha a kereskedő végül veszít, akkor drágább áron kell búzát vásárolnia, és oda kell adnia a péknek.

Ha a kereskedő például egy termelőtől vásárolja meg a határidőt, és végül hasznot húz, akkor kifizeti a rögzített összeget, és megszervezi, hogy a búzát magasabb áron adja el az azonnali piacon lévő péknek. Ha a kereskedő végül veszít, akkor kifizeti a rögzített összeget, majd alacsonyabb áron eladja a péknek az azonnali piacon.

A fentiek fizikai kézbesítést feltételeznek. Általában a kereskedő szerződést köt a készpénz elszámolására, ahol a nyereséget / veszteséget készpénzben rendezik a szerződő felek között.

Arbitrázs

Felejtsd el egyelőre a technikát, de ha a határidős szerződés résztvevői úgy gondolják, hogy a határidős árfolyamot rosszul értékesítik, akkor ezt kihasználják azzal, hogy vagy a szerződést, mind az alapul vételével vagy eladásával megvásárolják, hogy az egyensúly megmaradjon, és ne legyen több könnyű és kockázat nélküli profit elkészíthető. Végül is, ha van egy szabad testes test az óceánban, és vérét érzékelik, akkor miért ne mennének a cápák és nem támadnák meg - a végeredmény az, hogy ezek után már nincs több ilyen szabad test!

A határidős szerződések típusai

A szállítmányozási szerződés típusa az alapul szolgál. Így a szerződés vagy a vállalat részvényeire, kötvényeire, kamatlábára, olyan árura, mint az arany vagy fémek, vagy bármilyen alapul szolgáló eszközre vonatkozhat!

Határidős szerződések / Határidős ügyletek

A határidős szerződések definíciójuk szerint nagyon hasonlítanak a határidős ügyletekhez, azzal a különbséggel, hogy szabványosított szerződésekről van szó, amelyeket egy tőzsdén kereskednek, ellentétben a határidős ügyletekkel, amelyek OTC szerződések. Kérjük, ne adja meg ezt a határidős szerződés definíciójaként egy interjúban vagy vizsgán - szeretném, ha önállóan keretezné, mert ez segítene! Habár nagyon hasonlítanak a Forwardokhoz, nem csupán a meghatározás különbség.

Főbb különbségek az előre és a jövő között

A határidős szerződés strukturális tényezői egészen eltérnek a határidős szerződéstől.

A fedezeti számlát olyan helyen vezetik, ahol a Határidős szerződések megkövetelik az ügyfelektől, hogy bizonyos összegű összeget helyezzenek el a Tőzsdén „fedezetként”. A margók kétféle típusúak:

Kezdeti fedezet

Ezt az összeget fel kell fizetni az Exchange-nél, amikor megköti a szerződést. Ez hasonló ahhoz, amit „óvatossági betétként” ismerünk. A pozícióban felmerülő napi nyereségtől vagy veszteségtől függően a nyereséget / veszteséget hozzáadják vagy levonják a szerződés megkötésének napján érvényes kezdeti fedezetről és a nap végétől a fedezetszámlán fennmaradó összegből. szerződés lejárta.

Karbantartási fedezet

Ez az a minimális pénzösszeg, amelynek meg kell maradnia az alábbi fedezeti számlán, amelyet az adott partnernek ismét a kezdeti fedezet szintjéig kell letétbe helyeznie. Ebben az esetben állítólag egy Margin Call váltott ki.

Az árréseket azért vezették be, hogy a szerződés a piacon maradjon.

Íme egy egyszerű példa ennek megértésére:

A fenti példának többnek kell lennie ahhoz, hogy tisztázza a határidős szerződésekkel kapcsolatos kétségeit. Ennek ellenére itt van néhány megjegyzendő pont:

- A zárójelben / zárójelben lévő számok veszteséget / negatív számot jeleznek.

- Kérjük, gondosan nézze meg az időpontokat.

- Próbálja meg önállóan elvégezni a „Nyereség / veszteség” és a „Margó hívások” számítását

- Figyelje meg Bill álláspontját. Az első példában megvásárolt egy határidős szerződést, a másodikban pedig egyet.

A fenti példa nagyon leegyszerűsítő, de képet ad arról, hogy miként vezetik a tőzsdei számlát az Exchange-nél.

Miért fedezeti számlák? - Nováció

Fel kellett volna tennie ezt a kérdést - mi van, ha az egyik partner meghal vagy nem teljesít? Ha egy partner azt mondja, hogy a Futures vevője meghal, és így nem válaszol lejáratkor, akkor a fedezeti számla egyenlege a visszatérítés egy részét az eladónak adja. Ezután a Tőzsde fizet azért, hogy megvásárolja az alapul szolgáló eszközt az eladótól az azonnali piacon (mivel az azonnali ár és a határidős ár lejártakor konvergál).

Más szavakkal, mivel a határidős szerződések megpróbálják megszüntetni a partnerkockázatot (mivel tőzsdén kereskednek), léteznek fedezeti követelmények. Ezután több határidős ár létezik, amelyek különböző szerződéseken alapulnak. Forex, a júniusi szerződés határidős ára eltérhet a szeptemberi határidős határidős ártól, amely eltérhet a decemberi határidős határidős ártól. De mindig csak egy spot ár van. Ne feledje, hogy a határidős szerződés lejáratához közeledve az azonnali és a határidős ár konvergál, és mindkettő a szerződés lejártakor egyenlő, nem pedig a felmondáskor - ne feledje a különbséget. Ez más néven „báziskonvergencia”, ahol az alap az azonnali és a határidős ár közötti különbség.

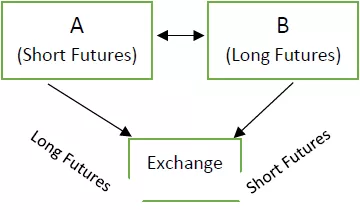

A tőzsde vállalja a „Novation” elnevezésű partnerkockázatot, ahol a tőzsde partner. Vessen egy pillantást a következő képre:

Kezdeti szerződés - A és B a tőzsdén keresztül elfogadták a határidős szerződések megfelelő pozícióit

Ha B úgy dönt, hogy a szerződés lejárta előtt felmond, akkor a Tőzsde a partner, mivel megakadályozza A árvaságát. C-vel megegyezik azzal, hogy B ellentétes helyzetbe kerüljön, és így A helyzete ugyanaz marad.

Vegyük észre, hogy A helyzete az Exchange-nél végig változatlan marad. Ez a határidős kereskedelem előnyös számunkra, mivel a tőzsde ellentétes álláspontot képvisel, hogy segítsen bennünket. Milyen szerencsések vagyunk!

Egyéb különbségek - Futures vs. Forward

A határidős piac likviditást teremtett azáltal, hogy a szerződéseket az alapul szolgáló eszközök révén három módon standardizálta:

Minőség (előre és jövőre)

Az alapul szolgáló minőség, bár definíció szerint talán ugyanaz, nem teljesen azonos. Ezeket a szerződés szempontjából említik. Lehet, hogy van alapja például burgonyának. De lehet, hogy a homoktartalom nem azonos, vagy a pórusok száma nem egyezik meg szállításkor. Így a sajátosságok nem feltétlenül egyeznek meg.

Mennyiség (előre és jövőre)

Érdemes csak 50 burgonyát cserélni szállítás céljából, rövid távú kereskedelemre a határidős piacon. De a tőzsde lehetővé teheti, hogy csak 10 darabos tételekkel kereskedjen, ahol minden tétel 10 burgonyából áll. Így a minimális forgalmazható burgonyaszám 100 burgonya, és nem 50, ami az Ön követelménye. Ez a standardizálás másik módja.

Lejárat (határidős és határidős)

A lejárati időpontok a Tőzsdén érhetők el. Például minden hónap utolsó csütörtökét lejáratként rögzítik. Az azonnali szerződést közeli havi szerződésnek nevezzük (első havi szerződés); a következő hónapban lejáró szerződést a következő havi szerződésnek (háthónapi szerződésnek) nevezzük; a távoli havi szerződéseknek nevezett szerződések ((A zárójelben lévő zsargonok természetüknél fogva szubjektívek; kérjük, ne vegyék szigorúan) Az alapul szolgáló eszközt ezután a lejárat után néhány nappal vásárolják vagy adják el, az úgynevezett elszámolási napot.

Érdemes szeptember 27-én megvásárolni az alapul szolgáló eszközt, de csak szeptember 30-án teheti meg.

Jövőbeli típusok

Index határidős, részvény határidős, kötvény határidős, kamat határidős és számos más határidős típus létezik.

Következtetés

Nagyon sok információ van megadva - kétségtelen, hogy szinte minden rendelkezésre áll a határidős és a határidős ügyletekről, kivéve a numerikus problémákat. Likviditása miatt a határidős ügyletekkel gyakrabban kereskednek, mint általában a határidős ügyletekkel, bár ez függ az alapul szolgáló tőkétől.