Mérlegtételek osztályozása

Azok a tételek, amelyek általában az összes mérlegben szerepelnek, olyan eszközöket tartalmaznak, mint a készpénz, a készletek, a követelések, a befektetések, az előre fizetett költségek és a tárgyi eszközök; olyan kötelezettségek, mint hosszú lejáratú adósság, rövid lejáratú adósság, kötelezettségek, engedmény a kétes számlákra, elhatárolások és fizetendő kötelezettségek; valamint a részvényesek saját tőkéjéhez hasonló részvénytőke, további befizetett tőke és eredménytartalék.

Az alábbiakban felsoroljuk a leggyakoribb mérlegtételeket -

- Készpénz és egyenértékesek (forgóeszközök)

- Forgalomképes értékpapírok (forgóeszközök)

- Követelések (forgóeszközök)

- Készletek (forgóeszközök)

- Előre fizetett költségek (forgóeszközök)

- Ingatlanok, gépek és berendezések (befektetett eszközök)

- Immateriális javak (befektetett eszközök)

- Kötelezettségek (rövid lejáratú kötelezettségek)

- Nem bevétel (rövid lejáratú kötelezettségek)

- Rövid lejáratú adósság (rövid lejáratú kötelezettségek)

- A hosszú lejáratú adósság (rövid lejáratú kötelezettségek) aktuális része

- Egyéb elhatárolt költségek és kötelezettségek (rövid lejáratú kötelezettségek)

- Hosszú lejáratú adósság (hosszú lejáratú kötelezettségek)

- Befizetett tőke (saját tőke)

- Eredménytartalék (saját tőke)

A mérleg alapvető számviteli egyenleteken alapul, amelyek

A 15 legjobb mérlegtételek listája

A mérlegben az eszközök általában a bal oldalon jelennek meg csökkenő likviditási sorrendben. Ez azt jelenti, hogy az aktuális eszközök kerülnek a tetejére, majd a fix eszközök jelennek meg. A források és a tőke a jobb oldalon jelennek meg. A kötelezettségeket a saját tőke előtt mutatják be, és a likviditás csökkenő sorrendjében vannak. A saját tőke a kötelezettségek alatt jelenik meg. Amint azt az IBM mérlege mutatja,

Az alábbiakban bemutatjuk a mérleg főbb elemeit: -

- Forgóeszközök

- Befektetett eszközök

- Rövid lejáratú kötelezettségek

- Hosszú lejáratú kötelezettségek

- Saját tőke

Forgóeszközök

Az eszközök azok a források, amelyek készpénz vagy értékesítéssel készpénzre alakíthatók. A vállalatok készpénz felhasználásával szerezhetnek eszközöket; ezért ismerik őket „Készpénz felhasználásként”. A forgóeszközök olyan eszközök, amelyeket várhatóan készpénzben realizálnak, vagy eladnak az ügyfeleknek egy adott működési ciklusban vagy egy évben. Egy tipikus mérlegben a forgóeszközök a befektetett eszközök elé kerülnek. Az alábbiakban bemutatjuk a forgóeszközök

# 1 - Készpénz és egyenértékesek

A készpénz az a pénzeszköz, amely könnyen rendelkezésre áll a folyósításra. A készpénz és az azzal egyenértékű eszközök a leglikvidább eszközök. A pénzeszközök olyan eszközök, amelyek lejárati ideje kevesebb, mint 90 nap.

# 2 - Forgalomképes értékpapírok

A forgalomképes értékpapírok olyan eszközök, amelyek 1 év alatt készpénzre konvertálhatók és könnyen rendelkezésre állnak. A forgalomképes értékpapírok bizonyos összegű kamatot biztosítanak a vállalkozás számára.

# 3 - Számlakövetelések

Az az összeg, amelyet az egységnek az ügyfél tartozik. Ha az összeget az ügyfelektől eltérő feleknek kell tartozniuk, akkor ezek a kötvények követelései.

# 4 - Készletek

A készletek olyan eszközök, amelyeket a vállalkozás tulajdonosa elad a jövőben. A társaság várhatóan a közeljövőben eladja készletét. Ezért kerül a Forgóeszközök közé.

# 5 - előre fizetett költségek

Az előre fizetett költség a vállalat által már kifizetett költségből áll, de eddig a szolgáltatásért nem kaptak meg ilyen fizetést. A vállalat várhatóan a közeljövőben megkapja a szolgáltatást. Például az előre fizetett kiadások lehetnek előre fizetett biztosítási kötvények vagy előre fizetett fizetések a vállalat dolgozóinak.

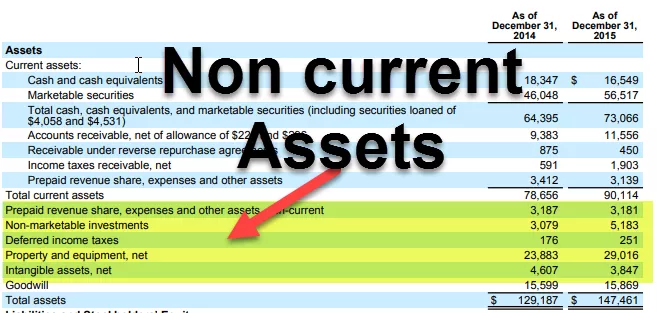

Az IBM-ben az alábbiak találhatók a Jelenlegi eszközök alatt:

Befektetett eszközök

Az olyan eszközök, mint az ingatlanok, gépek és berendezések, ebbe a kategóriába tartoznak. Ezeknek az eszközöknek az élettartama meghaladja az 1 évet. Úgy szerzik be őket, hogy a jövőben hosszú évekig cash flow-t tudjanak generálni. Mivel ezekből az eszközökből származó pénzáramlás a következő években jön létre, ezért a hasznos élettartamukra aktiválják őket, ahelyett, hogy a vásárláskor költségeket tenne.

A befektetett eszközök nagyjából a következőkbe sorolhatók:

# 6 - Ingatlanok, gépek és berendezések

Ezek azok az eszközök, amelyek kézzelfogható természetűek és viszonylag hosszú élettartamúak. Ide tartoznak az épületek, a földterületek, a hardverek, a számítógépek stb.

# 7 - Immateriális javak

Az immateriális javak olyan eszközök, amelyek fizikailag nem láthatók és nem érhetők el. Az immateriális javakra példa a cég szellemi tulajdona, például szabadalom vagy bármilyen szoftver. Az egyes eszközök bekerülési értékét is amortizálják az évek során.

Rövid lejáratú kötelezettségek

A rövid lejáratú kötelezettségek a vállalkozás kötelessége, amelyet egy adott számviteli időszakban vagy általában 1 év alatt kell megfizetni.

# 8 - Fizetendő számla

Kötelezettségek egy működési kötelezettség, amelyet a vállalatnak fizetnie kell beszállítójának a kapott árukért és szolgáltatásokért. Az adott időszakra vagy egy évre kell fizetni.

# 9 - Meg nem szerzett bevétel

Ha a bevétel keletkezett, és még mindig szolgáltatásokat / árukat kell szállítani, akkor azt a nem bevétel alatt kell elszámolni.

# 10 - Rövid lejáratú adósság

1 évnél rövidebb futamidejű adósság tartozik ebbe a kategóriába.

# 11 - A hosszú lejáratú adósság jelenlegi hányada

Amikor a vállalatok hosszú lejáratú hitelt vesznek fel, például kötvényeket, akkor minden évben kamatot vagy kuponfizetést kell fizetniük a hitelért. Ez az összeg, amelyet egy év alatt fizetni kell, a rövid lejáratú kötelezettségek közé kerül.

# 12 - Egyéb elhatárolt költségek és kötelezettségek

Ez magában foglalhatja az alkalmazottaknak fizetendő pénzt stb.

Hosszú lejáratú kötelezettségek

A hosszú lejáratú kötelezettségek azok a kötelezettségek, amelyek a cég tulajdonában vannak, és amelyek várhatóan nem fizetnek egy év alatt.

# 13 - Hosszú lejáratú adósság

A hosszú lejáratú kötelezettségek magukban foglalják a vállalatok által kibocsátott hosszú lejáratú adósságokat és kötvényeket. A hosszú lejáratú adósság számos forrásból, például bankokból származhat, és más típusú kamat- és törlesztési struktúrával rendelkezik. A kötvények olyan hosszabb lejáratú adósságok, például 30 év, amelyek során a cég kibocsátja a kötvényt a hitelezőknek, majd minden egyes időszakban kuponfizetést hajt végre a kötvényszerkezet szerint. A lejárat idején a hitelezők megkapják az utolsó kuponfizetést, és névértékű kötvényt kapnak.

Részvényesi tőke

A saját tőke a cég eszközei és kötelezettségei közötti különbség. Ez részvényeseinek maradványérték. A saját tőke főként a részvénytőkéből és az eredménytartalékból áll.

# 14 - Befizetett tőke

A befizetett tőke azoknak a részvényeknek az értéke, amelyeket a társaság úgy szerzett, hogy részvényeket bocsátott ki részvényeseinek. A részvények kétféle törzsrészvény és elsőbbségi részvény lehetnek. Az elsőbbségi részvényesek elsőbbségi jogokkal rendelkeznek a társaság eszközeire a közös részvényesek előtt. A részvények névértéke nagyon elhanyagolható. További befizetett tőkéjük a különbség a társaság részvényeseinek eladott érték és a névérték között.

# 15 - Megtartott jövedelem

Az eredménytartalék az az összeg, amely a társaság belső nyereségéből származik. A nettó jövedelem alapján a cégnek 2 lehetősége van az osztalék kifizetésére vagy megtartására, hogy befektessen néhány projektbe. Az eredménytartalék a nettó jövedelem és a kifizetett osztalék közötti különbség.

Végső gondolatok

Befektetőként meg kell értenie a mérleg összes tételének jelentését, és összekapcsolódik az eredménykimutatással és a cash-flow kimutatással. A mérleg szintén hajlamos a könyvelés kiigazítására (vagy mondhatjuk, hogy manipuláció), ezért a vállalati jelentésekben is gondosan el kell olvasnunk a lábjegyzeteket, hogy megtudjuk, hogyan kerülnek a számok a számlákba.