A saját tőke költsége annak mérése, hogy a társaságnak mekkora hozamot kell termelnie ahhoz, hogy a részvényeseit a társaságba fektessék, és további tőkét gyűjtsön, amikor csak szükséges a működés folytatásához.

Ez az egyik legjelentősebb tulajdonság, amelyet meg kell vizsgálnia, mielőtt a vállalat részvényeibe fektetne. Nézzük meg a fenti grafikont. A Yandex költsége 18,70%, míg a Facebooké 6,30%. Mit is jelent ez? Hogyan számolnád ki? Milyen mutatókkal kell tudnia, miközben Ke-t nézi?

Ebben a cikkben megnézzük az egészet.

- Mi a saját tőke költsége?

- Részvényköltség-képlet - CAPM és osztalékkedvezmény-modell

- # 1 - Osztalékkedvezmény-modell

- 2. számú tőkeeszköz-árképzési modell (CAPM)

- Értelmezés

- Példa a saját tőke költségére

- 1. példa

- 2. példa

- Példa - Starbucks

- Ipari részvényköltség

- # 1 - Közüzemi vállalatok

- # 2 - Acélágazat

- # 3 - Éttermi szektor

- # 4 - Internet és tartalom

- # 5 - Italok

- Korlátozások

- Végső soron

Mi a saját tőke költsége?

A tőke költsége az a megtérülési ráta, amelyet a befektető megkövetel a részvényektől, mielőtt más életképes lehetőségeket vizsgálna.

A legfontosabb - A saját tőke költségének (Ke) letöltése

Tanuld meg kiszámolni a Starbucks részvényköltségét (Ke) az Excelben

Ha visszamehetünk és megnézhetjük az „alternatív költségek” fogalmát, akkor jobban megértjük. Tegyük fel, hogy van 1000 USD befektetésre! Tehát sok lehetőséget keres. És te választod azt, amely szerinted több hozamot hozna. Most, amikor úgy döntött, hogy egy adott lehetőségbe fektet be, elengedne másokat, talán jövedelmezőbb lehetőségeket. A többi alternatíva elvesztését „alternatív költségnek” nevezzük.

Térjünk vissza a Ke-be. Ha Ön, mint befektető, nem kap jobb megtérülést az A vállalattól, folytatja a befektetést más vállalatokba. És az A vállalatnak viselnie kell az alternatív költségeket, ha nem tesznek erőfeszítéseket az előírt megtérülési ráta növelésére (utalás - kifizeti az osztalékot és erőfeszítéseket tesz annak érdekében, hogy a részvényárfolyam felértékelődjön).

Vegyünk egy példát ennek megértésére.

Tegyük fel, hogy A úr befektetni akar a B társaságba, de mivel A úr viszonylag új befektető, alacsony kockázatú részvényre vágyik, amely jó hozamot hozhat számára. A B társaság jelenlegi részvényárfolyama részvényenként 8 USD, és A úr arra számít, hogy az előírt megtérülési ráta meghaladja a 15% -ot. A saját tőke költségének kiszámításán keresztül meg fogja érteni, hogy mit kap megkövetelt megtérülési rátaként. Ha legalább 15% -ot kap, akkor befektet a vállalatba; és ha nem, akkor más lehetőségeket keres.

A saját tőke képletének költsége

A saját tőke költségét kétféleképpen lehet kiszámítani. Először a szokásos modellt fogjuk használni, amelyet a befektetők újra és újra alkalmaztak. És akkor megnéznénk a másikat.

# 1 - Saját tőke költsége - Osztalékkedvezmény-modell

Tehát a következő módon kell kiszámítanunk Ke-t -

Saját tőke költsége = (részvényenkénti osztalék a következő évre / a részvény jelenlegi piaci értéke) + az osztalék növekedési üteme

Itt a részvényenkénti osztalék figyelembevételével kerül kiszámításra. Tehát itt van egy példa, hogy jobban megértsük.

Tudjon meg többet az osztalékkedvezmény-modellről

C úr befektetni akar a Berry Juice Private Limitedbe. Jelenleg a Berry Juice Private Limited úgy döntött, hogy részvényenként 2 dollárt fizet osztalékként. A részvény jelenlegi piaci értéke 20 USD. C. úr pedig arra számít, hogy az osztalék felértékelődése 4% körüli lenne (az előző évi adatok alapján kitaláltam). Tehát a Ke 14% lenne.

Hogyan számolná ki a növekedési ütemet? Emlékeznünk kell arra, hogy a növekedési ráta a becsült, és a következő módon kell kiszámítanunk -

Növekedési ráta = (1 - kifizetési arány) * Saját tőke megtérülése

Ha nem kapjuk meg a kifizetési arányt és a saját tőke megtérülés arányát, akkor ki kell számolnunk.

Így számolhatja ki őket -

Osztalékfizetési arány = Osztalék / nettó jövedelem

Használhatunk egy másik arányt az osztalék kifizetésének kiderítésére. Itt van -

Alternatív osztalékfizetési arány = 1 - (elhatárolt eredmény / nettó jövedelem)

És a saját tőke megtérülése -

Saját tőke megtérülése = nettó jövedelem / teljes tőke

A példa részben mindezek gyakorlati alkalmazását ismertetjük.

2. részvényköltség - tőkeeszköz-árképzési modell (CAPM)

A CAPM számszerűsíti a kockázat és a megtérülés közötti kapcsolatot egy jól működő piacon.

Itt található a részvényköltség CAPM képlete.

Részvényköltség = kockázatmentes megtérülési ráta + béta * (piaci megtérülési ráta - kockázatmentes megtérülési ráta)

- Kockázat nélküli megtérülési ráta - Ez egy olyan értékpapír megtérülése, amelynek nincs alapértelmezett kockázata, nincs volatilitása és béta értéke nulla. A tízéves államkötvényt általában kockázatmentes kamatnak tekintik

- A béta a társaság részvényárfolyamának a tőzsdéhez viszonyított változékonyságának statisztikai mérőszáma. Tehát, ha a vállalat magas bétaverzióval rendelkezik, ez azt jelenti, hogy a vállalatnak nagyobb a kockázata, ezért a vállalatnak többet kell fizetnie a befektetők vonzása érdekében. Egyszerűen fogalmazva, ez több Ke-t jelent.

- Kockázati prémium (piaci megtérülési ráta - kockázatmentes kamatláb) - Azt méri, hogy a tőkebefektetők mekkora hozamot követelnek kockázatmentes kamatláb felett, hogy kompenzálják nekik a teljes piac volatilitásával egyező befektetés volatilitását / kockázatát. A kockázati prémium becslések 4,0% és 7,0% között változnak

Vegyünk egy példát ennek megértésére. Tegyük fel, hogy az M vállalat bétája 1, a kockázatmentes hozam pedig 4%. A piaci megtérülési ráta 6%. A saját tőke költségét a CAPM modell segítségével kell kiszámítanunk.

- Az M vállalat bétája 1, ami azt jelenti, hogy az M vállalat részvényei növekedni vagy csökkenni fognak a piac tandemjének megfelelően. Erről a későbbi részben többet fogunk megérteni.

- Ke = kockázatmentes megtérülési ráta + béta * (piaci megtérülési ráta - kockázatmentes megtérülési ráta)

- Ke = 0,04 + 1 * (0,06 - 0,04) = 0,06 = 6%.

Értelmezés

A Ke nem pontosan az, amire hivatkozunk. A cég felelőssége. Ez az az árfolyam, amelyet a társaságnak meg kell generálnia ahhoz, hogy a befektetőket arra csábítsa, hogy részvényeikbe piaci áron fektessenek be.

Ezért a Ke-t „megtérülési aránynak” is nevezik.

Tehát mondjuk befektetőként fogalma sincs arról, mi a cég Ke-je! Mit csinálnál?

Először meg kell találnia a vállalat teljes saját tőkéjét. Ha megnézi a vállalat mérlegét, könnyen megtalálja. Akkor meg kell nézni, hogy a társaság fizetett-e osztalékot vagy sem. Ellenőrizheti a pénzforgalmi kimutatásukat. Ha osztalékot fizetnek, akkor a (fent említett) osztalékkedvezmény-modellt kell alkalmaznia, ha pedig nem, akkor folytatnia kell a kockázatmentes kamatlábat, és ki kell számolnia a tőke költségét a tőkeeszköz-árképzési modell (CAPM) alapján. ). Kiszámítása a CAPM alatt nehezebb feladat, mivel regresszióanalízissel meg kell találnia a bétát.

Vessünk egy pillantást arra a példára, hogy miként lehet kiszámítani egy vállalat Ke értékét mindkét modell alapján.

Példa a saját tőke költségére

Veszünk példákat az egyes modellekből, és megpróbáljuk megérteni a dolgok működését.

1. példa

| USA dollárban | A társaság |

| Részvényenként osztalék | 12. |

| A részvény piaci ára | 100 |

| Növekedés a következő évben | 5% |

Ez az osztalékkedvezmény-modell legegyszerűbb példája. Tudjuk, hogy az egy részvényre jutó osztalék 30 USD, az egy részvényre jutó piaci ár pedig 100 USD. Ismerjük a növekedési százalékot is.

Számítsuk ki a saját tőke költségét.

Ke = (Részvényenkénti osztalék a következő évre / A részvény aktuális piaci értéke) + Az osztalék növekedési üteme

| USA dollárban | A társaság |

| Részvényenkénti osztalék (A) | 12. |

| A részvény piaci ára (B) | 100 |

| Növekedés a következő évben (C) | 5% |

| Ke ((A / B) + C) | 17% |

Tehát az A vállalat Ke értéke 17%.

2. példa

Az MNP vállalat a következő információkkal rendelkezik:

| Részletek | Társaság MNP |

| Kockázatmentes arány | 8% |

| Piaci megtérülési ráta | 12% |

| Béta együttható | 1.5 |

Ki kell számolnunk az MNP Company Ke értékét.

Először nézzük meg a képletet, majd egy tőkeeszköz-árképzési modell segítségével meg fogjuk állapítani a tőke költségét.

Ke = kockázatmentes megtérülési ráta + béta * (piaci megtérülési ráta - kockázatmentes megtérülési ráta)

| Részletek | Társaság MNP |

| Kockázatmentes ráta (A) | 8% |

| Piaci megtérülési ráta (B) | 12% |

| (B - A) (C) | 4% |

| Béta együttható (D) | 1.5 |

| Ke (A + D * C) | 14% |

Megjegyzés: Az egyetlen részvény béta együtthatójának kiszámításához meg kell vizsgálnia a részvény záró árát minden nap egy adott időszakra, valamint a piaci referenciaérték (általában az S&P 500) zárási szintjét a hasonló időszakra, majd fel kell használnia kiváló a regressziós elemzés futtatásában.

Példa a saját tőke CAPM költségére - Starbucks

Vegyünk egy példát a Starbucks-ra, és a CAPM modell segítségével számoljuk ki a saját tőke költségét.

Részvényköltség CAPM Ke = Rf + (Rm - Rf) x Béta

A legfontosabb - A saját tőke költségének (Ke) letöltése

Tanuld meg kiszámolni a Starbucks részvényköltségét (Ke) az Excelben

# 1 - KOCKÁZATMENTES ÁR

Itt egy 10 éves kincstári kamatot tekintettem kockázatmentes kamatlábnak. Felhívjuk figyelmét, hogy egyes elemzők 5 éves kamatlábat vesznek kockázatmentes kamatként. Mielőtt felhívná ezt a kérdést, kérjük, forduljon kutatási elemzőjéhez.

forrás - bankrate.com

TŐKE KOCKÁZATI PREMIUM (RM - RF)

Minden országnak más a részvénykockázati prémiuma. A részvénykockázati prémium elsősorban azt a prémiumot jelenti, amelyet az Equity Investor vár.

Az Egyesült Államok részvénykockázati prémiuma 5,69%.

forrás - stern.nyu.edu

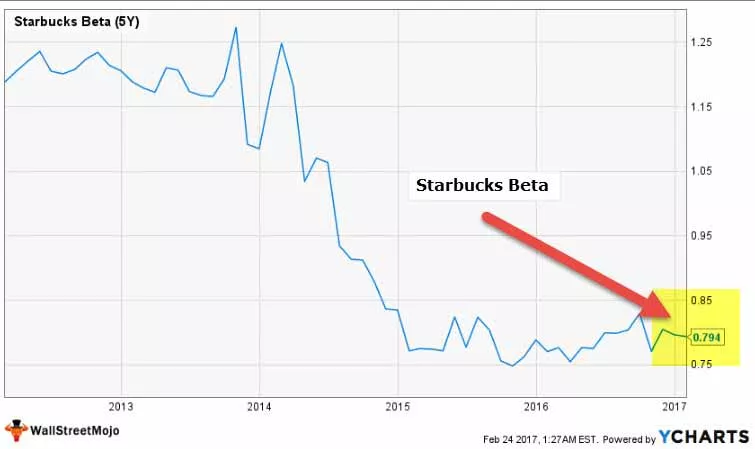

BÉTA

Most nézzük meg a Starbucks Beta trendjeit az elmúlt években. A Starbucks bétája az elmúlt öt évben csökkent. Ez azt jelenti, hogy a Starbucks részvényei kevésbé ingatagak a tőzsdéhez képest.

Megjegyezzük, hogy a Starbucks Beta értéke 0,794x

forrás: ycharts

Ezzel minden szükséges információval rendelkezünk a saját tőke költségének kiszámításához.

Ke = Rf + (Rm - Rf) x Béta

Ke = 2,42% + 5,69% x 0,794

Ke = 6,93%

Ipari részvényköltség

Ke iparáganként különbözhet. Amint a fenti CAPM képletből láthattuk, a Beta az egyetlen változó, amely egyedi az egyes vállalatok számára. A Beta számszerű mérést ad arról, hogy a részvény mennyire ingatag a tőzsdéhez képest. Minél nagyobb a volatilitás, a kockázatos az állomány.

Kérjük, vegye figyelembe -

- A kockázatmentes kamatlábak és a piaci prémium az ágazatok között azonos.

- A piaci prémium azonban országonként eltér.

# 1 - Közüzemi vállalatok

Nézzük meg a legfontosabb közüzemi vállalatok Ke-jét. Az alábbi táblázat a Market Cap, a Risk-Free Rate, a Beta, a Market Premium és a Ke adatokat tartalmazza.

Felhívjuk figyelmét, hogy a kockázatmentes kamatláb és a piaci prémium minden vállalat esetében azonos. A béta változik.

| S. Nem | Név | Piaci sapka (millió USD) | Kockázatmentes arány | Béta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | országos hálózat | 47,575 | 2,42% | 0,4226 | 5,69% | 4,8% |

| 2 | Dominion Resources | 46,856 | 2,42% | 0,2551 | 5,69% | 3,9% |

| 3 | Exelon | 33,283 | 2,42% | 0,2722 | 5,69% | 4,0% |

| 4 | Sempra Energy | 26,626 | 2,42% | 0,47 | 5,69% | 5,1% |

| 5. | Közszolgálati vállalkozás | 22,426 | 2,42% | 0,3342 | 5,69% | 4,3% |

| 6. | FirstEnergy | 13,353 | 2,42% | 0,148 | 5,69% | 3,3% |

| 7 | Entergy | 13,239 | 2,42% | 0,4224 | 5,69% | 4,8% |

| 8. | Huaneng Power | 10,579 | 2,42% | 0,547 | 5,69% | 5,5% |

| 9. | Brookfield Infrastructure | 9,606 | 2,42% | 1.0457 | 5,69% | 8,4% |

| 10. | AES | 7,765 | 2,42% | 1.1506 | 5,69% | 9,0% |

forrás: ycharts

- Megjegyezzük, hogy a közüzemi vállalatok tőkeköltsége meglehetősen alacsony. Ennek az ágazatnak a részvények többségénél a Ke 3–5% közötti.

- Ennek oka, hogy a legtöbb vállalat bétája kevesebb, mint 1,0. Ez azt jelenti, hogy ezek a részvények nem túl érzékenyek a tőzsdék mozgására.

- Kiemelkedő jelentőségű itt a Brookfield Infrastructure és az AES, amelyek Ke-értéke 8,4%, illetve 9,4%.

# 2 - Acélágazat

Vegyük most az acélipar részvényköltségének példáját.

| S. Nem | Név | Piaci sapka (millió USD) | Kockázatmentes arány | Béta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | ArcelorMittal | 28,400 | 2,42% | 2.3838 | 5,69% | 16,0% |

| 2 | POSCO | 21,880 | 2,42% | 1.0108 | 5,69% | 8,2% |

| 3 | Nucor | 20,539 | 2,42% | 1.4478 | 5,69% | 10,7% |

| 4 | Tenaris | 20,181 | 2,42% | 0,9067 | 5,69% | 7,6% |

| 5. | Acéldinamika | 9,165 | 2,42% | 1.3532 | 5,69% | 10,1% |

| 6. | Gerdau | 7,445 | 2,42% | 2.2574 | 5,69% | 15,3% |

| 7 | United States Steel | 7,169 | 2,42% | 2,7575 | 5,69% | 18,1% |

| 8. | Reliance acél és alumínium | 6,368 | 2,42% | 1.3158 | 5,69% | 9,9% |

| 9. | Companhia Siderurgica | 5,551 | 2,42% | 2.1483 | 5,69% | 14,6% |

| 10. | Ternium | 4,651 | 2,42% | 1.1216 | 5,69% | 8,8% |

forrás: ycharts

- Átlagosan megjegyezzük, hogy az acélágazat Ke magas. A legtöbb vállalat Ke-értéke meghaladja a 10% -ot.

- Ennek oka az acélipari vállalatok magasabb bétája. A magasabb béta azt jelenti, hogy az acélipari vállalatok érzékenyek a tőzsdei mozgásokra, és kockázatos befektetés lehet. Az United States Steel bétája 2,75, a saját tőke költsége 18,1%

- A Posco rendelkezik a legalacsonyabb Ke-vel ezek közül a vállalatok között, 8,2% -kal, és béta értéke 1,01.

# 3 - Éttermi szektor

Vegyünk most Ke példát az étterem szektorból.

| S. Nem | Név | Piaci sapka (millió USD) | Kockázatmentes arány | Béta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Mcdonald's | 104,806 | 2,42% | 0,6942 | 5,69% | 6,4% |

| 2 | Yum Brands | 34,606 | 2,42% | 0,7595 | 5,69% | 6,7% |

| 3 | Chipotle mexikói grill | 12,440 | 2,42% | 0,5912 | 5,69% | 5,8% |

| 4 | Darden éttermek | 9,523 | 2,42% | 0,2823 | 5,69% | 4,0% |

| 5. | Domino's Pizza | 9,105 | 2,42% | 0,6512 | 5,69% | 6,1% |

| 6. | Aramark | 8,860 | 2,42% | 0,4773 | 5,69% | 5,1% |

| 7 | Panera kenyér | 5,388 | 2,42% | 0,3122 | 5,69% | 4,2% |

| 8. | Dunkin Brands Group | 5,039 | 2,42% | 0,196 | 5,69% | 3,5% |

| 9. | Cracker Barrel Old | 3,854 | 2,42% | 0,3945 | 5,69% | 4,7% |

| 10. | Jack a dobozban | 3,472 | 2,42% | 0,548 | 5,69% | 5,5% |

forrás: ycharts

- Az éttermi vállalatok alacsony Ke-értékkel rendelkeznek. Ennek oka, hogy bétájuk kevesebb, mint 1.

- Az éttermi társaságok összetartó csoportnak tűnnek, a Keranging 3,5% és 6,7% között van.

# 4 - Internet és tartalom

Példák az internetes és a tartalmi társaságokra: Alphabet, Facebook, Yahoo stb.

| S. Nem | Név | Piaci sapka (millió USD) | Kockázatmentes arány | Béta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Ábécé | 587,203 | 2,42% | 0,9842 | 5,69% | 8,0% |

| 2 | 386,448 | 2,42% | 0,6802 | 5,69% | 6,3% | |

| 3 | Baidu | 64,394 | 2,42% | 1.9007 | 5,69% | 13,2% |

| 4 | Jehu! | 43,413 | 2,42% | 1.6025 | 5,69% | 11,5% |

| 5. | NetEase | 38,581 | 2,42% | 0,7163 | 5,69% | 6,5% |

| 6. | 11,739 | 2,42% | 1.1695 | 5,69% | 9,1% | |

| 7 | VeriSign | 8,554 | 2,42% | 1.1996 | 5,69% | 9,2% |

| 8. | Yandex | 7,833 | 2,42% | 2.8597 | 5,69% | 18,7% |

| 9. | IAC / InterActive | 5,929 | 2,42% | 1.1221 | 5,69% | 8,8% |

| 10. | SINA | 5,599 | 2,42% | 1.1665 | 5,69% | 9,1% |

forrás: ycharts

- Az internetes és tartalomszolgáltatók saját tőkeköltsége változatos. Ennek oka a vállalatok bétaverziója.

- A Yandex és a Baidu bétája nagyon magas, 2,85, illetve 1,90. Másrészt az olyan vállalatok, mint az Alphabet és a Facebook, meglehetősen stabilak, a Beta értéke 0,98, illetve 0,68.

# 5 - Ke - Italok

Most nézzük meg a Beverage Sector Ke példáit.

| S. Nem | Név | Piaci sapka (millió USD) | Kockázatmentes arány | Béta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Coca-cola | 178,815 | 2,42% | 0,6909 | 5,69% | 6,4% |

| 2 | PepsiCo | 156,080 | 2,42% | 0,5337 | 5,69% | 5,5% |

| 3 | Szörny ital | 25,117 | 2,42% | 0,7686 | 5,69% | 6,8% |

| 4 | Dr. Pepper Snapple Group | 17,315 | 2,42% | 0,5536 | 5,69% | 5,6% |

| 5. | Embotelladora Andina | 3,658 | 2,42% | 0.2006 | 5,69% | 3,6% |

| 6. | Nemzeti ital | 2,739 | 2,42% | 0,5781 | 5,69% | 5,7% |

| 7 | Cott | 1,566 | 2,42% | 0,5236 | 5,69% | 5,4% |

forrás: ycharts

- Az italokat defenzív részvényeknek tekintik, ami elsősorban azt jelenti, hogy a piaccal nem sokat változnak, és nem hajlamosak a piaci ciklusokra. Ez nyilvánvaló az 1-nél jóval alacsonyabb Beta italgyártóktól.

- Az italtársaságok Ke-értéke 3,6% - 6,8%

- A Coca-Cola tőkeköltsége 6,4%, míg versenytársa, a PepsiCo Ke értéke 5,5%.

Korlátozások

Van néhány korlátozás, amelyet figyelembe kell vennünk -

- Először is, a növekedési ütemet a befektető mindig megbecsülheti. A befektető csak megbecsülheti, hogy mekkora volt az osztalék felértékelődése az előző évben (ha van ilyen), és akkor feltételezheti, hogy a növekedés hasonló lesz a következő évben is.

- A CAPM esetében a befektető számára nem mindig könnyű kiszámítani a piaci hozamot és a bétát.

Végső soron

A saját tőke költsége nagyszerű mérce a befektető számára annak megértéséhez, hogy befektet-e egy cégbe vagy sem. De ahelyett, hogy csak ezt vizsgálnánk, ha a WACC-t (súlyozott átlagos tőkeköltséget) nézzük, ez holisztikus képet adna számukra, mivel az adósság költségei a részvényesek osztalékfizetését is befolyásolják.

Részvényköltség CAPM Video

Hasznos poszt

- Alfa képlet

- A tőkeköltség kiszámítása

- A saját tőke költségének képlete