Példák a mérlegre

A következő Mérleg például vázolja fel a leggyakoribb mérlegeinek USA, Egyesült Királyság, és az indiai GAAP . Lehetetlen olyan teljes készletet biztosítani, amely minden helyzetben minden változatot kezel, mivel több ezer ilyen mérleg található . A mérleg minden példája megadja a témát, a releváns okokat és szükség esetén további megjegyzéseket.

A mérleg egy olyan kimutatás, amely megmutatja a szervezet pénzügyi helyzetét bármely meghatározott napon. A mérlegnek két oldala van: az eszköz és a felelősség oldala. Az eszközoldalon a befektetett eszközök és a forgóeszközök szerepelnek. A forrás oldalon a tulajdonos tőkéje és rövid, valamint hosszú lejáratú kötelezettsége látható.

Az ipari követelmények alapján és országosan a Nemzetközi Számviteli Standard Testület (IASB) által előírt különféle szabályok vannak, amelyeket hivatalosan Nemzetközi Pénzügyi Beszámolási Standardnak (IFRS) neveznek. Minden nemzet hagyományai és ipari specifikációi alapján adaptálja az IFRS-t, és módosítja ugyanezt a helyi szinten általánosan elfogadott elvek (GAAP) kidolgozásához.

Mérlegpéldák az amerikai GAAP alapján

Az Egyesült Államokban az Egyesült Államok helyi GAAP-ját fogadják el a pénzügyi kimutatás elkészítésére. Értsük meg az USA-ban a mérleget egy, a való világban létező 2 vállalat példájával:

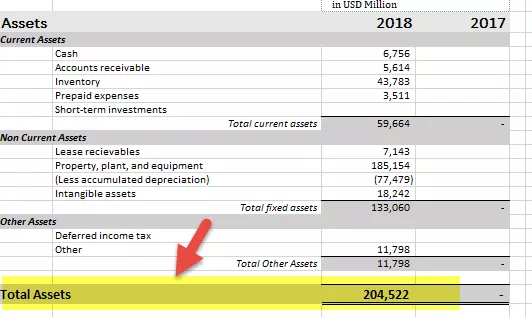

# 1 - Példa a Walmart, Inc.-re

forrás: Walmart SEC Filings

- Forgóeszközök - 59664,

- Ingatlanok és felszerelések (PPE) értékcsökkenés nélkül - 107 675,

- Lízingkövetelések - 7 143,

- Jóakarat - 18,242,

- Egyéb eszközök- 11 798.

Saját tőke

- Törzstőke - 295,

- Tartalékok - 87 755,

- Egyéb OCI veszteség (10 181),

- Nem ellenőrző kamat- 2.953

Hosszú lejáratú kötelezettségek

- Rövid lejáratú kötelezettségek -78 521,

- Hosszú lejáratú adósságok - 30 045,

- Bérleti kötelezettségek-6780,

- Halasztott jövedelemadó és mások-8,354

A fenti adatokkal együtt az előző évihez hasonló adatokra is szükség van.

# 2 - Példa az Apple, Inc.-re

forrás: Apple SEC Filings

- Forgóeszközök - 130053,

- Ingatlanok és felszerelések (PPE) értékcsökkenés nélkül - 35 077,

- Hosszú lejáratú forgalomképes értékpapírok - 179 286,

- Goodwill-, egyéb eszközök- 23 086.

Saját tőke

- Törzstőke - 38044,

- Tartalékok - 91 898,

- Egyéb OCI veszteség (3,064),

- Nem ellenőrző kamat- Nulla

Hosszú lejáratú kötelezettségek

- Rövid lejáratú kötelezettségek-89320,

- Hosszú lejáratú adósságok - 10 1362,

- Bérleti kötelezettségek-46855,

- Halasztott jövedelemadó-kötelezettség és egyéb-3087

A fenti adatokkal együtt az előző évihez hasonló adatokra is szükség van.

Az Egyesült Államokban a főbb pénzügyi kimutatásokat az USA GAAP-jának megfelelően és a SEC által közzétett formátumban készítik el éves bejelentésükhöz. Az ilyen folyamat szabványosításának fő célja a tények összehasonlíthatósága és a befektetők számára történő megfelelő közzététele.

Meg kell jegyezni, hogy az elmúlt év összehasonlítását az említett számviteli politikák, feltételezések, módszerek és megközelítések alapján kell elkészíteni, amelyekben a folyó évek pénzügyi kimutatásait elkészítik.

Mérlegpélda az Egyesült Királyság GAAP alapján

Az Egyesült Királyságban kötelezően elő kell készíteni a pénzügyeket a helyi Egyesült Királyság és Ír GAAP szerint. Emellett a globális szintű fejlődés alapján az Egyesült Királyság és az Ír GAAP-t keverik az IFRS-hez a globális jelentési perspektívák szempontjából.

Értsük meg a fentieket a meglévő vállalatok mérlegének megtekintésével:

# 1 - Példa a Vodafone Group PLC-re

forrás: Vodafone éves jelentés

- Forgóeszközök - 37 951,

- Ingatlanok és felszerelések (PPE) amortizáció nélkül - 28 325,

- Beruházások - 5 742,

- Halasztott adókövetelések - 26 200,

- Goodwill - 43 257,

- Egyéb eszközök-4 136

Saját tőke

- Törzstőke - 154 993,

- Saját részvények - (8 463),

- Felhalmozott veszteségek ((106,695),

- Egyéb OCI veszteség - 27 805,

- Nem ellenőrző kamat- 967

Hosszú lejáratú kötelezettségek

- Rövid lejáratú kötelezettségek -28 025,

- Hosszú lejáratú adósságok - 37 980

A fenti adatokkal együtt az előző évihez hasonló adatokra is szükség van.

# 2 - Példa a BP PLC-re

forrás: BP éves jelentés

- Forgóeszközök-74 968,

- Ingatlanok és felszerelések (PPE) amortizáció nélkül - 129 471,

- Beruházások - 24 985,

- Halasztott adókövetelések - 4 469,

- Immateriális javak - 29 906,

- Egyéb eszközök- 12 716.

Saját tőke

- S nyúl tőke - 5343,

- Prémium számla - 12 147

- Tőkeváltási tartalék - 1426,

- Egyesülési tartalék-27 206

- Saját részvények - -16,958,

- Nem ellenőrző kamat- 1,913

Hosszú lejáratú kötelezettségek

- Rövid lejáratú kötelezettségek-64,726

- Rövid lejáratú kötelezettségek-11 385,

A fenti adatokkal együtt az előző évihez hasonló adatokra is szükség van.

Az Egyesült Királyságban a pénzügyi kimutatásokat évente kell benyújtani a Financial Conduct Authority-nak XBRL formátumban. Az ICAEW okleveles könyvelői auditálják és igazolják, majd ugyanez benyújtható.

Mérlegpéldák az indiai GAAP alapján

Indiában a pénzügyi kimutatásokat az indiai GAAP figyelembevételével, az elfogadható IFRS-ekkel összhangban kell bemutatni, összhangban a globális beszámolási kerettel. 2019-ig az IFRS 15 (Az ügyfelekkel kötött szerződésekből származó bevételek) és a 9 (Pénzügyi instrumentumok) teljes körűen bevezetésre kerül. Ebben a sorban más IFRS-ek is bevezetésre kerülnek, az indiai forgatókönyvnek megfelelő konkrét faragással.

A 2013. évi társasági törvény 3. melléklete meghatározza a mérleg formátumát, amelynek megfelelően minden indiai vállalatra szükség van éves és negyedéves pénzügyi kimutatásainak elkészítéséhez.

Értsük meg az említett formátumot egy valós példával a meglévő vállalattól:

Példa a megbízhatóságra

forrás: Reliance éves jelentés

- Forgóeszközök-183 786,

- Ingatlanok és felszerelések (PPE) amortizáció nélkül - 316 031,

- Folyamatban lévő tőkemunka - 166 220,

- Halasztott adókövetelések - 5 075,

- Immateriális javak - 87 854,

- Egyéb eszközök- 57 382

Saját tőke

- Törzstőke - 5 922,

- Egyéb tartalékok - 287 584,

- Nem ellenőrző kamat- 3.539

Hosszú lejáratú kötelezettségek

- Rövid lejáratú kötelezettségek - 313 852,

- Hosszú lejáratú kötelezettségek - 205 451.

A fenti, az előző évihez hasonló adatok ugyanezen időszakra vonatkozóan szintén közzé kell tenni.

Indiában a teljes pénzügyi kimutatások a mérlegből, az eredménykimutatásból, a cash flow kimutatásból, a méltánytalanság változásából és az egyéb átfogó jövedelem kimutatásból állnak. A pénzügyi kimutatásokat évente, szeptemberben kell benyújtani a Vállalati Minisztériumhoz.

Következtetés

A mérleg a pénzügyi helyzet kimutatása, amely a vállalat kötelezettségeit és követeléseit mutatja. Ez egy alap állítás, amelyet figyelembe vesznek mindenféle elemzéshez és a vállalat fizetőképességének meghatározásához. Minden szakértő a vállalat által biztosított mérlegre támaszkodik. Ezért a mérlegnek megbízhatónak, helyesen értékeltnek, megfelelő feltételezésekkel kell rendelkeznie, és általában a megbízható személyzetnek kell elkészítenie, hogy a marketingszakemberek ugyanerre támaszkodhassanak.