Mi az a tőkeköltségvetési technika?

A tőkeköltségvetés technikája a vállalat folyamata, amelyben elemzi a beruházások / projektek döntését, figyelembe véve a megvalósítandó beruházást és a felmerülő kiadásokat, valamint maximalizálja a nyereséget a következő tényezők figyelembevételével: pénzeszközök rendelkezésre állása, a projekt gazdasági értéke, adózás , tőkemegtérülés és számviteli módszerek.

Az öt legfontosabb tőkeköltségvetési technika listája (példákkal)

- Nyereségességi mutató

- Visszafizetési időszak

- Nettó jelenérték

- Belső megtérülési ráta

- Módosított megtérülési ráta

Beszéljük meg ezt egyenként részletesen a példákkal együtt -

# 1 - Nyereségességi index

A jövedelmezőségi index az egyik alapvető technika, és kapcsolatot mutat a projekt beruházása és a projekt megtérülése között.

A nyereségességi index képlete:

Nyereségességi mutató = a jövőbeni cash flow-k PV / a kezdeti befektetés PV-jeAhol a PV a jelenlegi érték.

Elsősorban projektek rangsorolására használják. A projekt rangja szerint a beruházáshoz megfelelő projektet választanak.

# 2 - Megtérülési idő

A tőkeköltségvetés ezen módszere segít egy nyereséges projekt megtalálásában. A megtérülési időt úgy számítják ki, hogy a kezdeti befektetést elosztják az éves cash flow-kkal. De a fő hátrány, hogy figyelmen kívül hagyja a pénz időértékét. A pénz időértékén azt értjük, hogy a pénz ma több, mint ugyanannyi a jövőben. Tehát ha holnap megtérülünk egy befektetőnek, az magában foglalja az alternatív költségeket is. Mint már említettük, a megtérülési idő figyelmen kívül hagyja a pénz időértékét.

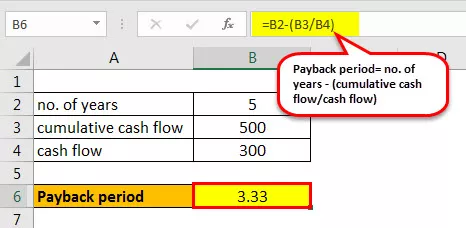

Kiszámításra kerül, hogy hány évre van szükség az elvégzett beruházás összegének megtérüléséhez. A rövidebb megtérülések vonzóbbak, mint a hosszabb megtérülési időszakok. Számítsuk ki az alábbi beruházás megtérülési idejét: -

Példa

Például van egy kezdeti ₹ 1000 beruházás egy projektbe, és ez a következő öt évre 300 ₹ pénzáramot generál.

Ezért a megtérülési idő kiszámítása az alábbiak szerint történik:

- Megtérülési idő = nem. évek - (összesített cash flow / cash flow)

- Megtérülési idő = 5- (500/300)

- = 3,33 év

Ezért 3,33 évbe telik a beruházás megtérülése.

# 3 - Nettó jelenérték

A nettó jelenérték a bejövő cash flow jelenértéke és a kimenő cash flow közötti különbség egy adott idő alatt. A projekt jövedelmezőségének elemzésére szolgál.

Az NPV kiszámításának képlete a következő:

NPV = (Cash Flow / (1 + i) n ) - Kezdeti befektetésItt i a diszkontráta, és n az évek száma.

Példa

Lássunk egy példát a megbeszélésre.

Tegyük fel, hogy a diszkontráta 10%

- NPV = -1000 + 200 / (1 + 0,1) 1 + 300 / (1 + 0,1) 2 + 400 / (1 + 0,1) 3 + 600 / (1 + 0,1) 4 + 700 / (1+ 0,1) 5

- = 574,731

Kiszámíthatjuk alap excel-képletekkel is.

Van egy beépített Excel-képlet, az „NPV”, amely használható. A diszkontálás mértéke és az 1. évtől az utolsó évig terjedő cash flow- k érvnek számítanak. Nem szabad beleszámítanunk a képletbe az éves nulla cash flow-t. Később ki kellene vonnunk.

- = NPV (diszkontráta, pénzforgalom 1 -jén év: cash flow 5 -én év) + (-Initial beruházás)

- = NPV (10%, 200: 700) - 1000

- = 574,731

Mivel az NPV pozitív, ajánlott folytatni a projektet. De nemcsak az NPV, hanem az IRR is felhasználható a projekt jövedelmezőségének meghatározásához.

# 4 - Belső megtérülési ráta

A belső megtérülési ráta szintén a legjobb technikák közé tartozik, amelyek segítségével meghatározzák, hogy a vállalkozásnak vállalnia kell-e a befektetést vagy sem. Az NPV-vel együtt használják a projekt jövedelmezőségének meghatározására.

Az IRR a diszkontráta, amikor az összes cash flow összes NPV értéke nulla.

NPV = (Cash Flow / (1 + i) n ) - Kezdeti befektetés = 0Itt meg kell találnunk az „i” -t, amely a diszkontráta .

Példa

Most egy példát tárgyalunk a belső megtérülési ráta jobb megértése érdekében.

A számítás során meg kell találnunk az NPV nulla értékét. Ezt általában hibával és próbamódszerrel hajtják végre, különben ugyanerre az excelt is használhatjuk.

Tegyük fel, hogy a diszkontráta 10% lesz.

Az NPV 10% kedvezménnyel 574 730 ₹.

Tehát meg kell növelnünk a diszkont százalékot, hogy az NPV 0 legyen.

Tehát, ha a diszkontrátát 26,22% -ra emeljük, az NPV 0,5, ami majdnem nulla.

Van egy beépített „IRR” képlet, amely használható. A pénzáramlás sorozatát érvként veszik figyelembe.

- = IRR (cash flow 0-tól 5- ig )

- = 26%

Ezért mindkét módon 26% -ot kapunk belső megtérülési rátaként.

# 5 - Módosított belső megtérülési ráta

A belső megtérülési ráta fő hátránya, hogy feltételezi, hogy az összeget magába az IRR-be fektetik be, ami nem így van. A MIRR megoldja ezt a problémát, és pontosabb módon tükrözi a jövedelmezőséget.

A képlet a következő: -

MIRR = (FV (pozitív cash flow * tőkeköltség) / PV (kezdeti ráfordítások * finanszírozási költség)) 1 / n −1Hol,

- N = az időszakok száma

- FVCF = a pozitív cash flow jövőbeli értéke tőkeköltséggel

- PVCF = a negatív cash-flow jelenértéke a vállalat finanszírozási költségén.

Példa

Az alábbi példához kiszámíthatjuk a MIRR értéket:

Tegyük fel, hogy a tőkeköltség 12%. A MIRR-ben figyelembe kell vennünk az újrabefektetett kamatlábat, amelyet feltételezünk 14% -nak. Az Excelben az alábbi képletek szerint számolhatunk

- MIRR = (cash flow a 0-tól 4- ig , tőkeköltség költsége, újrabefektetési ráta)

- MIRR = (-1000: 600, 12%, 14%)

- MIRR = 22%

Az MIRR az excelben jobb becslés, mint a belső megtérülési ráta.

Következtetés

Ezért a tőkeköltségvetés módszerei segítenek eldönteni a cégben megvalósítandó beruházások jövedelmezőségét. Különböző technikák léteznek a befektetés megtérülésének eldöntésére.