Mi az a PE arány?

Az ár / nyereség arány (P / E) az egyik legfontosabb pénzügyi elemzési arány, amelyet az elemzők arra használnak, hogy megállapítsák, milyen a vállalat sikere, összehasonlítva az ugyanazon tartomány más vállalataival, és hogy a vállalat a múlthoz képest a társaság teljesítménye.

PE képlet

A PE arány (ár / jövedelem) elsősorban a Payback Multiple-ből származik, ez azt jelenti, hogy hány évbe telik a pénz visszakapása. Hasonlóképpen gondoljunk a PE-re is, hogy hány éves bevétel kell ahhoz, hogy a befektető visszanyerje a részvényért fizetett árat. Például, ha a PE többszöröse 10x. Ez alapvetően azt jelenti, hogy minden 1 dolláros keresetért a befektető 10 dollárt fizetett. Ezért a befektetőnek 10 év bevételre lesz szüksége a kifizetett ár visszaszerzéséhez.

PE arányszám = részvényenkénti ár / részvényenként elért nyereség

Február 2-án a Google meghaladta az Apple-t, mint a legértékesebb vállalatot - a Google piaci kapitalizációja meghaladta az Apple Market Cap-t. Hogy történt ez? Nézzük meg alaposan ezt az árbevételi mutató példát - a Google PE aránya 30,58x; az Apple árkereseti mutatója azonban 10,20x körül volt .

forrás: ycharts

Az Apple alacsonyabb PE többszörösének ellenére az Apple részvények továbbra is vernek. Az Apple az elmúlt 1 évben -25,8% -ot (negatív) hozott; a Google azonban kb. 30% (pozitív) a megfelelő időszakban.

forrás: ycharts

Néhány gyors kérdés erről az Ön számára?

- Az Apple vásárol?

- A Google SELL?

- Az Apple most olcsóbb, mint a Google?

- Melyik PE-ről beszélünk - előre PE arány vagy Trailing PE arány?

- Miért csökkennek az Apple árai annak ellenére, hogy alacsonyabb a PE aránya?

A fenti kérdések megválaszolásának megértéséhez fontos, hogy megértsük az alapvető és valószínűleg a legfontosabb értékelési paramétert, azaz a PE többszörösét vagy az árkereseti arányt.

Ezenkívül a Miért az ár a könyv szerinti értékhez pénztár szolgál a bankértékelésekhez?

Ez az ár kereshetőség a PE többszörös anyáira és csavarjaira összpontosít, és a következő témákat tárgyalja.

- PE arányszámítások

- Hogyan kell értékelni az értékeket?

- A célár megtalálása a PE arány segítségével

- Ipar- és országbölcs PE többszörösek

- A PE arány alkalmazásának indoklása

- A PE arány korlátai

Árkereseti arány számítása

Vegyünk egy gyors PE Ratio példát a Colgate-re, és számítsuk ki annak PE többszörösét.

2016. február 22-én a Colgate részvényenkénti ára 67,61 USD

A Colgate részvényenkénti eredménye (tizenkét hónap után) 1,509

Árkereseti arány vagy PE arányszám képlet = 67,61 USD / 1,509 = 44,8x

Egyszerű, mivel látta, hogy egyáltalán nem nehéz kiszámítani a PE arányt :-)

PE arányszám példák

1. módszer Hasonlítsa össze a vállalat korábbi árbevétel arányát

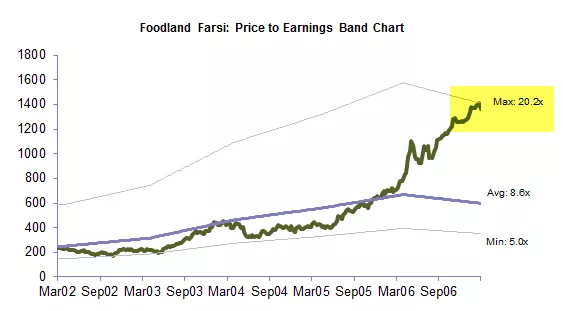

A PE Multiple grafikus értelmezése nem rakétatudomány. Ha kíváncsi arra, hogyan hozza létre ezt az árnyereségi mutató grafikont, megnézheti a befektetési banki diagramokat.

Az árbevételi arány diagram segít a befektetőknek megjeleníteni egy részvény vagy index értékének többszörösét egy adott időszakban. A Foodland Farsi nevű vállalat ebben az árbevételi arányban egy példa grafikonját ábrázoljuk 02 március és 2007 március között.

A fenti grafikon összehasonlítja az aktuális PE többszörösét a korábbi árkereseti arány arányokkal. Megjegyezzük, hogy a fenti grafikon azt jelzi, hogy az állomány túlértékelt a korábbi PE többszöröshez képest.

Hasonlóképpen, a fenti ár kereseti arány sáv diagram megjegyezzük, hogy az állomány a kereskedés a Felső Ár szerzési arány Band 20.2x, utalva magasabb értékelést képest történelmi arányokat.

Ugyanazokat a grafikonokat készítheti el az ár / pénzáram arány, az EV / EBIT képlet stb.

2. módszer - Hasonlítsa össze a vállalat árkereseti arányát a szektor többi vállalatával.

Nézzük meg a Colgate PE többszörösét és annak összehasonlítását az Iparral. Mit jegyzel meg?

Forrás - Reuters

Megjegyezzük, hogy a Colgate árbevételi aránya 44,55x; az ipar árkereseti mutatója azonban 61,99x. Ez azt jelenti, hogy az egyik oldalon a Colgate kb. A kereset 44-szerese, az Ipar kb. Jövedelmének 62-szerese. Ez nem okoskodás; Ön $ 44 bevételenként fizetne a Colgate-ért, ahelyett, hogy 62 dollár / USD keresést választana az Ipar számára.

3. módszer - Értelmezés összehasonlítható összehasonlító módszerrel

A fenti táblázat nem más, mint egy összehasonlítható komp. Egy összehasonlítható összeállítás felsorolja az összes érintett iparági versenytársat, pénzügyi előrejelzéseit és a fontos értékelési paramétereket. Ebben a táblázatban csak a PE többszörösét vettük figyelembe (mivel ez egy PE többszörös megbeszélés).

Néhány kérdés az Ön számára a fenti táblázatról -

- Melyik a legolcsóbb részvény?

- Melyik a legdrágább?

Remélem megtaláltad a válaszokat; találgatás nem lehet túl nehéz. Merüljünk el ugyanezen indoklásban.

Melyik a legolcsóbb részvény?

- Az átlagos vételár-kereseti arány 19,2x. Csak egy részvény van alacsonyabb, mint az átlagos nyomon követési ár-jövedelem arány, azaz a vállalat BBB.

- Hasonlóképpen, ha megnézzük az átlagos határidős PE többszörösét, a BBB vállalat alacsonyabb határidős árfolyam-kereseti aránnyal rendelkezik, mint a mindenkori átlag.

- Szigorúan ebből a Comp táblázatból megjegyezzük, hogy a BBB Company a legolcsóbb részvény.

Melyik a legdrágább részvény?

- Három részvény van, amelyeknél a lemaradó PE arány nagyobb, mint az átlagos utána lévő PE arány. AAA, CCC és DDD vállalat

- Ebből a 3-ból nehéz a legdrágább részvényt megtalálni, szigorúan a Trailing PE Ratio alapján (mindegyik közelebb van a Trax PE 23x-hoz)

- Hasonlítsuk össze ennek a 3 részvénynek az előrehozott PE arányát. Megjegyezzük, hogy 2016-ra a DDD részvény rendelkezik a legmagasabb határidős PE aránnyal (28,7x 2016E-ben és 38,3x 2017E-ben).

- Ez azt jelenti, hogy a részvény DDD a legdrágább részvény a fenti táblázatból.

Bár az árkereseti mutató képlet könnyen kiszámítható, szem előtt kell tartani a következő fontos szempontokat a PE Multiple kapcsán.

- A két vállalat eltérő növekedési kilátásokkal rendelkezhet.

- A keresetek minősége eltérhet - azaz az egyik vállalat jövedelme ingatagabb lehet, mint a másiké

- A két társaság mérlegerőssége eltérő lehet.

A magas PE Multiple-t néha a részvényvásárlás okaként említik. A gyorsan növekvő vállalatok azonban jellemzően magas PE-vel társulnak. Nyilvánvaló, hogy a gyorsan növekvő vállalatokba történő befektetés nyereséges lehet. Ezért a magas PE többszörös nem feltétlenül akadályozza meg a befektetőket abban, hogy az állományba fektessenek.

Hogyan lehet megtalálni a célárat az árkereseti arány segítségével?

Nemcsak fontos megértenünk, hogy a részvény VÁSÁRLÁS vagy ELADÁS, de ugyanilyen fontos megértenünk a vizsgált részvény Célárát is.

Mi az a célár? - ez nem más, mint az, amire számít a részvényárfolyam, mondjuk 2016 vagy 2017 végén stb.

Nézzük meg a következő vállalati PE arány arányt.

Tegyük fel, hogy a WallStreetMojo a Szolgáltatások Szektorban működik társaival együtt - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Annak érdekében, hogy megtalálják a célárat WallStreetMojo , meg kell találnunk a Átlagos záró PE és a Forward PE. Megjegyezzük, hogy az átlagos utó PE arány 56,5x, a Forward PE arányszám pedig 47,9x és 43,2x.

A WallStreetMojo célára = EPS ( WallStreetMojo ) x előre mutató PE arány

Tegyük fel, hogy WallStreetMojo 2016E és 2017E EPS $ 4 és $ 5, ill.

Tekintettel a fenti PE többszörös képletre,

WallStreetMojo 2016E Irányár = $ 4 x 47,9 = $ 191,6

WallStreetMojo 2016E Irányár = $ 5 x 43,2 = $ 216

Elméletileg a célárak jól mutatnak. Gyakorlatilag a célárak rosszul néznek ki!

Miért?

A célárak rosszul tűnnek, mivel az általunk készített összehasonlítható táblázatban kiugró értékek vannak. Felhívjuk figyelmét, hogy a HHH árbevételi aránya közelebb van a 200x-hoz. Különböző okai lehetnek a HHH magas árkereseti arányának; azonban itt vagyunk, hogy megtaláljuk a WallStreetMojo megfelelő célárát.

A helyes célár megtalálásához el kell távolítanunk az olyan szélső értékeket, mint a HHH, felül kell vizsgálnunk az összehasonlítható táblázatot, és meg kell találnunk az új átlagos PE többszörösét. Ezekkel a módosított PE többszörösökkel újraszámíthatjuk a célárat.

Felülvizsgált WallStreetMojo 2016E Irányár = $ 4 x 17.2 = $ 68,8

Felülvizsgált WallStreetMojo 2016E Irányár = $ 5 x 18,2 = $ 91

Ipar és ország árkereseti aránya

Ha nincs hozzáférése olyan fizetett adatbázisokhoz, mint a Bloomberg, a Factset, a Factiva, akkor megnézheti az ilyen adatok ingyenes forrásait -

- Damodaran honlapja

- Yahoo arányok

Ezenkívül, ha meg szeretné tekinteni a különböző országok különböző PE többszörösét, akkor a következő forrásokat tekintheti meg -

- Yardeni Research

A PE arány alkalmazásának indoklása

- A PE Multiple a leggyakrabban használt részvény többszörös. Ennek oka az adatok elérhetősége. Könnyedén megtalálhatja mind a korábbi, mind az előrejelzett jövedelmeket. Néhány webhely, amelyre hivatkozhat, megtalálja ezeket: a Yahoo Finance vagy a Reuters

- Ha összehasonlítja ezt a diszkontált cash-flow értékelési technikával, akkor ez a PE többszörös értékelési módszer nem érzékeny a feltételezésekre. DCF-ben a WACC vagy a növekedési ráta feltételezéseinek változása drámaian megváltoztathatja az értékeléseket.

- Használható a hasonló számviteli politikával rendelkező szektorokon és piacokon belüli vállalatok összehasonlítására.

- A szükséges erőfeszítés viszonylag kevesebb. Egy tipikus DCF modell 10-15 napot vehet igénybe az elemző idejétől. Ugyanakkor egy összehasonlítható PE comp néhány óra alatt elkészíthető.

Korlátozások

- A mérlegkockázatot nem veszik figyelembe. Ez azt jelenti, hogy a vállalat alapvető helyzete nem tükröződik helyesen a PE Multiple-ben. Például a készpénz arányt, az aktuális arányokat és a savteszt arányt stb. Nem veszik figyelembe

- A pénzforgalmat nem veszik figyelembe. A műveletekből származó cash flow-kat, a befektetésekből származó cash flow-t és a finanszírozásból származó cash flow-t nem tükrözi ez az árkereseti mutató.

- A saját tőkeszerkezettel szembeni eltérő adósság jelentős hatással lehet a társaság eredményére. A nyereség nagymértékben változhat azoknál a vállalatoknál, amelyek adóssággal rendelkeznek az egy részvényre jutó eredményt befolyásoló kamatfizetések egyik összetevője miatt.

- Nem használható, ha a kereset negatív. Pl. Box Inc. Az ilyen veszteséges vállalatok számára nem lehet egyszerűen megtalálni a PE Multiple-t. Ilyenkor normalizált jövedelmet vagy határidős szorzót kell használni.

- A jövedelemre más számviteli politika vonatkozik. A vezetés könnyen manipulálhatja. Vessünk egy gyors pillantást az alábbi PE arányra.

Tegyük fel, hogy két vállalat létezik - az AA és a BB. Gondoljon ezekre a vállalatokra mint egypetéjű ikrekre (tudom, hogy a vállalatok számára ez nem lehetséges :-), de egy pillanatra kék égbolt esetén tegyük fel, hogy ez így van). Azonos eladások, költségek, ügyfelek és szinte minden lehetséges.

Ilyen esetben nem szabad előnyben részesítenie egy adott részvény megvásárlását, mivel mindkét vállalat értékének meg kell egyeznie.

Most egy kis csavart vezetünk be. Feltételezve, hogy az AA a lineáris amortizációs politikát, a BB pedig a gyorsított amortizációs politikát követi. Ez az egyetlen változás a két vállalat között. A lineáris egyenlő értékcsökkenés az élettartam alatt. A gyorsított értékcsökkenési politika az első években magasabb értékcsökkenést, az utolsó években alacsonyabb értékcsökkenést számít fel.

Nézzük meg, mi történik az értékeléseikkel?

Amint azt fentebb megjegyeztük, az AA PE többszöröse 22,9x, míg a BB PE PE többszöröse 38,1x. Akkor melyiket veszed meg? Ezen információk alapján hajlamosak vagyunk előnyben részesíteni az AA-t, mivel annak PE többszöröse alacsonyabb. Mindazonáltal azt a feltételezést vitatjuk, hogy ez a két vállalat azonos ikrek, és ugyanazoknak az értékeléseknek kellene parancsot adniuk, mert a PE Multiple-t használtuk. Az ilyen kérdések megoldására más arányokat is használhatunk, például EV / EBITDA; erre a beszélgetésre azonban egy másik bejegyzésben fogunk eljutni. Pillanatnyilag kérjük, vegye figyelembe, hogy a PE arányoknak az egyetemes alkalmazásában komoly korlátok vannak.

A fenti okból azt is javasoljuk, hogy a bevételeket bevételként használja a kivételes tételek előtt.

Következtetés

A PE arányok továbbra is az egyik széles körben alkalmazott értékelési módszertan. Az egyik oldalon az árkereseti arány nagyon könnyen kiszámítható és érthető; alkalmazása azonban nagyon összetett és legbonyolultabb lehet. Kérjük, legyen körültekintő, ha figyelembe veszi az árkereseti arányt, és a megfelelő célár megtalálásához ne csak a lemaradó PE arányt, hanem a Forward PE arányokat is vegye figyelembe.

PE arány videó

Remélem tetszett ez a cikk. Sok szerencsét!

Hasznos bejegyzések

- Savvizsgálati arány képlet

- Árkereső növekedés jelentése

- P / BV arány

- Vállalati érték vs. saját tőke értékarány