Mi az a halmozott értékcsökkenés?

Az eszköz halmozott értékcsökkenése az a halmozott értékcsökkenés összege, amelyet az eszközre a vásárlás dátuma és a beszámolási napig terheltek. Ez egy kontra-számla, amely az eszköz vételára és a mérlegben szereplő könyv szerinti értéke közötti különbség, és könnyen elérhető tételként a mérleg állóeszközök szakaszában.

Halmozott értékcsökkenési képlet

A számítás úgy történik, hogy a tárgyidőszakban felszámolt értékcsökkenési költséget hozzáadják az időszak eleji értékcsökkenéshez, levonva ezzel az értékesített eszköz értékcsökkenési költségét.

Halmozott értékcsökkenési képlet = Halmozott értékcsökkenés az időszak elején + Az időszak értékcsökkenési leírása - Az elidegenített eszközök halmozott értékcsökkenése

Példák

Nézzünk meg néhány egyszerű és haladó példát a számítás jobb megértéséhez.

1. példa

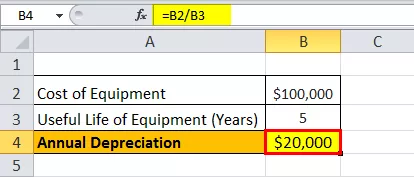

Vizsgáljuk meg az A vállalat példáját, amely 100 000 dollár értékű berendezést vásárolt, amelynek hasznos élettartama 5 év. A berendezés élettartama végén várhatóan nem lesz megtakarítási érték. A berendezéseket lineáris módszerrel kell amortizálni. Határozza meg a felhalmozott értékcsökkenést az 1. és a harmadik év végén.

Az alábbiakban az 1. és a 3. év végén felhalmozott értékcsökkenés kiszámításához szükséges adatokat mutatjuk be.

Mivel a vállalat az elkövetkező 5 évben használja a berendezéseket, a berendezések költsége elosztható a következő 5 évben. A berendezések éves értékcsökkenése az egyenes módszer szerint kiszámítható:

Éves értékcsökkenés = 100 000 USD / 5 = 20 000 USD évente a következő 5 évben.

Ezért a számítás után 1 -jén az évben lesz -

Halmozott értékcsökkenési képlet 1. év után = Akkumulációs értékcsökkenés az 1. év elején + Értékcsökkenés az 1. évben

= 0 + 20 000 USD

= 20 000 USD

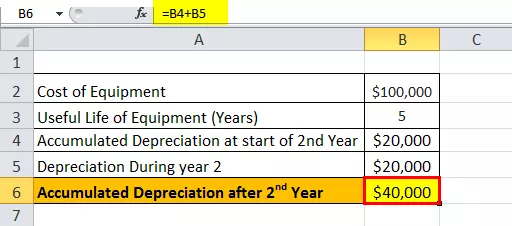

Ezért, miután 2 nd év lesz -

Halmozott értékcsökkenés képletű után 2 ND év = Acc értékcsökkenést Az év elején 2 + amortizáció során év 2

= 20 000 USD + 20 000 USD

= 40 000 USD

Ezért, miután 3 rd év lesz -

Halmozott értékcsökkenés képletű után 3 rd év = Acc értékcsökkenést Az év elején 3 + értékcsökkenés év során 3

= 40 000 USD + 20 000 USD

= 60 000 USD

2. példa

Számítsuk ki a halmozott értékcsökkenést a 2018. december 31-én véget ért pénzügyi év végén az alábbi információk alapján:

- Bruttó költség 2018. január 1-jén: 1 000 000 USD

- Akkumulációs értékcsökkenés 2018. január 1-jén: 250 000 USD

- A 400 000 USD értékű, 100 000 USD értékcsökkenéssel rendelkező berendezéseket 2018. január 1-jén értékesítették

- A gépet lineáris módszerrel amortizálni kell annak élettartama alatt (5 év)

Az alábbiakban bemutatjuk a 2018. december 31-én véget ért pénzügyi év végi halmozott értékcsökkenés kiszámításához szükséges adatokat

A kérdésnek megfelelően az egy év alatti értékcsökkenés kiszámítása:

Értékcsökkenés egy év alatt = Bruttó költség / Hasznos élettartam

= 1 000 000 USD / 5

Értékcsökkenés egy év alatt = 200 000 USD

Ezért a halmozott értékcsökkenés 2018. december 31-i kiszámítása

Halmozott értékcsökkenés 2018. december 31-én, = Aktuális értékcsökkenési leírás 2018. január 1-jén, + Értékcsökkenés egy év alatt - Értékcsökkenési leírás az elidegenített eszközre

Halmozott értékcsökkenés 2018. december 31-én = 250 000 USD + 200 000 USD - 100 000 USD

= 350 000 USD

Relevancia és felhasználás

Számviteli szempontból a halmozott értékcsökkenés fontos szempont, mivel releváns a tőkésített eszközök esetében. A tőkésített eszközök nemcsak egy év, hanem egy évnél hosszabb értéket képviselnek, és a számviteli elvek előírják, hogy a ráfordításokat és a megfelelő értékesítéseket ugyanabban az időszakban kell elszámolni az egyeztetési koncepció szerint. A tőkésített eszközök esetében ennek az egyeztetési elvnek a kielégítésére a könyvelők az egész világon az amortizációnak nevezett eljárást alkalmazzák.

Az értékcsökkenési leírás az összes aktivált eszköz azon része, amelyet az eredménykimutatásban számolnak el a vásárlás évétől és az eszköz hasznos élettartamának hátralévő részéig. Ezt követően az eszköz teljes összegét amortizálták a vásárlás napjától a beszámolási napig. Az eszköz halmozott értékcsökkenésének összege az eszköz élettartama alatt növekszik, mivel az értékcsökkenési ráfordítást továbbra is az eszköz terhére terhelik, ami végül csökkenti az eszköz könyv szerinti értékét. Mint ilyen, ez is segíthet egy könyvelőnek annak nyomon követésében, hogy mennyi hasznos élettartam van hátra egy eszköz számára.