Mi az eszközforgalom aránya?

Az eszközforgalom aránya a vállalat nettó árbevétele és a társaság által egy adott időszakban birtokolt összes átlagos eszköz aránya; ez segít annak eldöntésében, hogy a vállalat elegendő bevételt hoz-e létre ahhoz, hogy megbizonyosodjon arról, hogy érdemes-e nagy mennyiségű eszközt tartani a társaság mérlegében.

Egyszerűbben fogalmazva: az eszközforgalom aránya azt jelenti, hogy mennyi bevételt keres a teljes vagyon alapján. Ez a bevételi adat pedig megegyezik az eredménykimutatásban szereplő eladási adatokkal. Minél nagyobb a szám, annál jobb lenne a szervezet eszközhatékonysága. Látható, hogy a kiskereskedelemben ez az arány általában magasabb, azaz több mint 2.

31 st január 2020, a Wal-Mart volt teljes bevétele US $ 523.960.000.000. Az összes vagyona pedig az év elején 219,30 milliárd USD, az év végén pedig 236,50 USD volt. Tehát az átlagos teljes eszköz kiszámításához az év eleji és az év végi adatok átlagát kell venni, azaz (236,60 milliárd USD + 219,30 milliárd USD) / 2 = 228,1 USD milliárd, ezermillió. Ekkor a Wal-Mart eszközforgalma pontosan (523,96 milliárd USD / 228,1 milliárd USD) lenne = 2,29x

Tehát, ha megnézi a fenti ábrát, vizuálisan megértené, mennyire hatékony a Wal-Mart eszközkihasználása. A bevétel több mint duplája annak, amennyi vagyonuk van.

Képlet

Az eszközforgalom arányának kiszámításához meg kell találnia a teljes bevételt (a teljes értékesítést, vagy vegye az év eleji és az év végi eladási átlag átlagát), majd el kell osztania az összes eszközzel (vagy megteheti az év eleji és év végi átlagot).

Eszközforgalmi arány képlet = Értékesítés / átlagos eszközök

Most van néhány dolog, amelyet tudnia kell, mielőtt az arány értelmezésére térnénk át.

Először is, mit értünk Értékesítés vagy Nettó árbevétel alatt, és milyen számot vennénk az arány kiszámításához? Mi az összes eszköz, és beleszámítunk-e minden olyan eszközt, amellyel a cég rendelkezik, vagy lenne valamilyen kivétel?

Ha az arányt az „Értékesítés” segítségével számolja, az általában „Nettó Értékesítést” jelent, nem pedig „Bruttó Értékesítést”. Ez a „Nettó árbevétel” az Eredménykimutatásban szerepel, és „működési bevételnek” hívják a vállalat számára termékeinek eladásáért vagy bármilyen szolgáltatás nyújtásáért. Ha a „Bruttó értékesítés” értéket kapta, és meg kell találnia a „Nettó értékesítés” értéket, keressen bármilyen „Értékesítési kedvezményt” vagy „Értékesítési hozamot”. Ha levonja az „Értékesítési engedmények / hozamokat” a „Bruttó értékesítésből”, akkor a „Nettó értékesítés” értéket kapja.

Most térjünk rá az összes eszközre. Mit foglalnánk bele az összes eszközbe? Bele fogunk foglalni mindent, ami több mint egy évig hoz értéket a tulajdonos számára. Ez azt jelenti, hogy az összes állóeszközt belefoglaljuk. Ugyanakkor olyan eszközöket is bevonunk, amelyek könnyen készpénzre válthatók. Ez azt jelenti, hogy képesek lennénk a forgóeszközöket az összes eszköz alá venni. Idetartoznak azok az immateriális javak is, amelyeknek van értékük, de ezek nem fizikai természetűek, például a goodwill. Nem veszünk figyelembe fiktív eszközöket (például egy vállalkozás promóciós kiadásait, a részvények kibocsátásakor megengedett engedményt, a kötvények kibocsátásakor elszenvedett veszteséget stb.).

Értelmezés

Nagyon fontos dolog, amit figyelembe kell venni, mivel ez végül kiderül, milyen döntést hozna hosszú távon a vállalatával kapcsolatban. Értelmezzünk két lehetőséget, és részletesen beszéljük meg ezeket a forgatókönyveket.

Ha az eszközforgalom aránya <1

- Ha az arány kisebb, mint 1, akkor ez nem jó a vállalat számára, mivel az összes eszköz nem képes elegendő bevételt termelni az év végén.

- De ez feltételezhető. Ha annak az iparnak az eszközforgalma, amelyhez a vállalat tartozik, az esetek többségében általában kevesebb, mint 0,5, és ez a vállalat aránya 0,9. Ennek a cégnek az alacsonyabb eszközforgalomtól függetlenül jól megy.

Ha az eszközforgalom aránya > 1

- Ha az arány nagyobb, mint 1, az mindig jó. Mert ez azt jelenti, hogy a vállalat képes elegendő bevételt termelni magának.

- De ez kivétel. Tegyük fel például, hogy a vállalat egy kiskereskedelmi ágazathoz tartozik, ahol a társaság alacsonyan tartja az összes eszközét. Ennek eredményeként az átlagos arány mindig meghaladja a 2-et a legtöbb vállalatnál.

- Ebben az esetben, ha ennek a vállalatnak az eszközforgalma 1,5, akkor ennek a cégnek nem megy jól. A tulajdonosnak pedig gondolkodnia kell a vállalat átszervezésén, hogy a vállalat jobb bevételeket tudjon termelni.

Itt minden dolgot szem előtt kell tartania. Ha szeretné összehasonlítani az eszközforgalmat egy másik céggel, akkor azt ugyanazon iparág vállalataival kell megtenni.

Példa

Értsük meg ezt egy példával.

| Részletek | A vállalat (USA dollárban) | B vállalat (USA dollárban) |

| Bruttó értékesítés | 10000 | 8000 |

| Értékesítési kedvezmény | 500 | 200 |

| Eszközök az év elején | 3000 | 4000 |

| Eszközök az év végén | 5000 | 6000 |

Végezzük el a számítást, hogy megtudjuk az eszközforgalom arányát mindkét vállalat esetében.

Először is, mivel megkaptuk a bruttó értékesítést, meg kell számolnunk mindkét vállalat nettó árbevételét.

| A vállalat (USA dollárban) | B vállalat (USA dollárban) | |

| Bruttó értékesítés | 10000 | 8000 |

| (-) értékesítési kedvezmény | (500) | (200) |

| Nettó árbevétele | 9500 | 7800 |

És mivel az év elején és az év végén vannak vagyonaink, meg kell találnunk mindkét vállalat átlagos vagyonát.

| A vállalat (USA dollárban) | B vállalat (USA dollárban) | |

| Eszközök az év elején (A) | 3000 | 4000 |

| Eszközök az év végén (B) | 5000 | 6000 |

| Eszközök összesen (A + B) | 8000 | 10000 |

| Átlagos eszközök ((A + B) / 2) | 4000 | 5000 |

Most számítsuk ki az eszközforgalom arányát mindkét vállalat esetében.

| A vállalat (USA dollárban) | B vállalat (USA dollárban) | |

| Nettó árbevétel (X) | 9500 | 7800 |

| Átlagos eszközök (Y) | 4000 | 5000 |

| Eszközforgalmi arány (X / Y) | 2.38 | 1.56 |

Tegyük fel, hogy mindkét vállalat, az A és a B ugyanazon iparágból származik. Ebben az esetben összehasonlító elemzést végezhetünk. Világosan látható, hogy az A vállalat aránya meghaladja a B vállalat arányát. Mivel feltételezzük, hogy mindkettő ugyanahhoz az ágazathoz tartozik, megállapíthatjuk, hogy az A vállalat jobban képes felhasználni eszközeit a bevételek generálásához, mint a B vállalat. .

De tegyük fel, hogy az A és a B vállalat különböző iparágakból származik. Akkor nem tudjuk összehasonlítani eszközforgalmi arányukat egymással. Inkább ebben az esetben meg kell találnunk az adott iparág átlagos eszközforgalmi hányadát, majd összehasonlíthatjuk az egyes vállalatok arányát.

Nestle példa

Megbeszéltük, hogy hogyan tudná kiszámítani az eszközforgalom arányát, és hogyan tudná összehasonlítani ugyanazon iparág több mutatóját is.

Számítsuk ki most a Nestle eszközforgalmát és azt, hogy mit tudunk értelmezni a kapott értékek alapján.

Az első lépés az eszközforgalom releváns adatainak kinyerését jelenti. Az eszközforgalomhoz két adatkészletre van szükség - 1) Értékesítés 2) Eszközök.

A Nestle éves jelentéseit innen érheti el.

Ha megvan az adatok az elmúlt 5-6 évre vonatkozóan, akkor ezeket az Excelbe helyezheti, az alábbiak szerint. Számítsa ki az átlagos eszközméretet minden évre.

A következő lépés az eszközforgalom = értékesítés / átlagos eszközök kiszámítása.

Az alábbiakban bemutatjuk a Nestle eszközforgalmát az elmúlt 15 év felett.

forrás: ycharts

Tehát a számításból kiderül, hogy a Nestle eszközforgalmi aránya kisebb, mint 1. De ez nem jelenti azt, hogy alacsonyabb lenne. Az összehasonlításhoz meg kell látnunk ugyanazon iparág más vállalatait.

Megjegyezheti ebből a diagramból is; az eszközforgalom csökkenő tendenciát mutat az elmúlt 15 évben.

Vegyünk egy másik példát az eszközforgalomra.

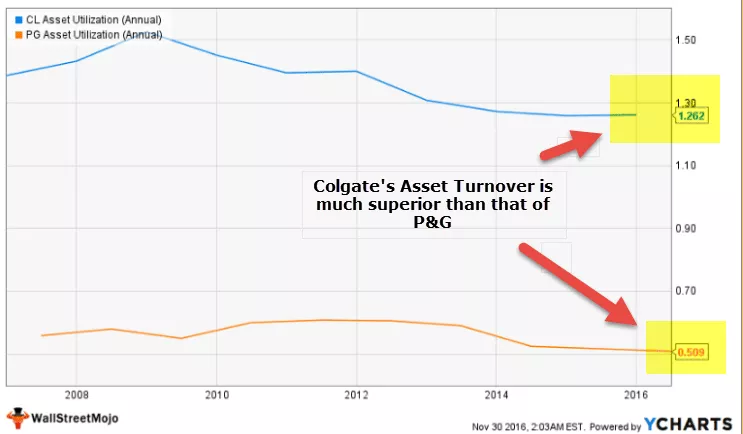

Colgate vs. P&G - az eszközforgalom arányának harca

Nézzük meg a két céget, a Colgate-t és a P&G-t.

forrás: ycharts

- Az elmúlt 10 évben a Colgate egészséges, több mint 1,0x-es eszközforgalmat tartott fenn

- Másrészt a P&G kihívásokkal néz szembe az eszközforgalom fenntartása terén. Jelenleg eszközforgalma 0,509x.

- A Colgate eszközforgalma 1,262 / 0,509 = 2,47x jobb, mint a P&G.

- Azt mondhatnánk, hogy a P&G-nek javítania kell eszközhasználatán, hogy növelje az eszközökön keresztüli bevételtermelést.

Korlátozások

Mivel mindennek megvan a jó és a rossz oldala, az eszközforgalom arányának két dolga van, ami miatt ez az arány korlátozott. Természetesen segít megérteni az eszköz hasznosságát a szervezetben, de ennek az aránynak két hiányossága van, amelyeket meg kell említenünk.

- Minden tétlen eszközt magában foglal: A számításhoz hasonlóan az összes eszköz év végi számát vesszük; olyan tétlen eszközöket is figyelembe veszünk, amelyeket nem kellett volna szerepeltetni.

- Általános hatékonysági arányt ad: Ebből az arányból lehetetlen kivonni az egyedi eszközhasznosítási adatokat, ami korlátozza az egyes eszközök hatékonyságának megértését.

Eszközforgalmi arány videó

kapcsolódó cikkek

- Értékesítési kedvezmények könyvelése

- Mik azok a tárgyi eszközök?

- A forgóeszközök meghatározása

- DSCR arány

- Jelenlegi arány Jelentés

Végső soron

Minden bizonnyal használja az eszközforgalom arányát, hogy megértse eszközei hatékonyságát a szervezetben, de ne felejtse el, hogy más arányok is hasznosak lehetnek, például a készpénzráta, az aktuális arány, a gyorsráta, az állóeszköz-forgalom aránya, a saját tőke forgalmi hányada. összkép a cégről.