Képlet az évjáradék-fizetés kiszámításához

A „járadék” kifejezés az időszakos kifizetések sorozatára utal, amelyeket vagy az egyes időszakok elején, vagy a jövőben az időszak végén be kell fizetni. A járadék kifizetésének és az esedékes járadéknak a képletét az esedékes járadék PV-je, a tényleges kamatláb és számos időszak alapján számítják ki.

A közönséges járadékra épülő képletet a szokásos járadék PV-je, a tényleges kamatláb és több periódus alapján számítják ki.

Járadék = r * PVA rendes / (1 - (1 + r) -n )hol,

- PVA Ordinary = egy közönséges járadék jelenértéke

- r = effektív kamatláb

- n = periódusok száma

Matematikailag az esedékes járadék egyenletét a következőképpen ábrázoljuk:

Járadék = r * PVA esedékes / ((1 - (1 + r) -n ) * (1 + r))hol,

- PVA esedékesség = esedékes járadék jelenértéke

- r = effektív kamatláb

- n = periódusok száma

Hogyan számoljuk ki az életjáradék-fizetést? (Lépésről lépésre)

A járadék kifizetésének kiszámításához a szokásos járadék PV-jének felhasználásával lehet levezetni a következő lépéseket:

- 1. lépés : Először határozza meg a járadék napszámát, és erősítse meg, hogy a kifizetés minden egyes időszak végén megtörténik. PVA Ordinary jelöli .

- 2. lépés: Ezután határozza meg a kamatlábat az aktuális piaci hozam alapján. Ezután az effektív kamatláb kiszámításra kerül, ha az évesített kamatlábat elosztjuk az évenkénti időszakos fizetések számával, és ezt r-vel jelöljük. r = Évesített kamatláb / Rendszeres befizetések száma egy évben

- 3. lépés: Ezután határozza meg az időszakok számát úgy, hogy megszorozza az évenkénti időszakos kifizetések számát és az évek számát, és ezt n-vel jelöljük. n = a rendszeres fizetések száma egy évben * Az évek száma

- 4. lépés: Végül a közönséges járadék PV-jén alapuló járadékkifizetést a szokásos járadék PV-je (1. lépés), a tényleges kamatláb (2. lépés) és egyes időszakok (3. lépés) alapján számítják ki, a fentiek szerint.

A járadék kifizetésének kiszámítása úgy is levezethető, hogy az esedékes járadék PV-jét felhasználja a következő lépésekben:

- 1. lépés: Először határozza meg a járadék napszámát, és erősítse meg, hogy a kifizetés minden egyes időszak elején megtörténik. Ezt PVA Due jelöli .

- 2. lépés: Ezután határozza meg a kamatlábat az aktuális piaci hozam alapján. Ezután az effektív kamatláb kiszámításra kerül, ha az évesített kamatlábat elosztjuk az évenkénti időszakos fizetések számával, és ezt r-vel jelöljük. r = Évesített kamatláb / Rendszeres befizetések száma egy évben

- 3. lépés: Ezután határozza meg az időszakok számát úgy, hogy megszorozza az évenkénti időszakos kifizetések számát és az évek számát, és ezt n-vel jelöljük. n = a rendszeres fizetések száma egy évben * Az évek száma

- 4. lépés: Végül az esedékes járadék PV-jén alapuló járadékkifizetést az esedékes járadék (1. lépés), a tényleges kamatláb (2. lépés) és több periódus (3. lépés) PV-je alapján számoljuk, amint azt a fentiek mutatják.

Példák

1. példa

Vegyük példának Dávidot, aki 10 000 000 dollár értékű lottót nyert. Kifizetési lehetőségként minden év végén a járadék kifizetését választotta a következő 20 évre. Határozza meg azt az összeget, amelyet David fizetni fog járadékként, ha a piaci kamatláb 5%.

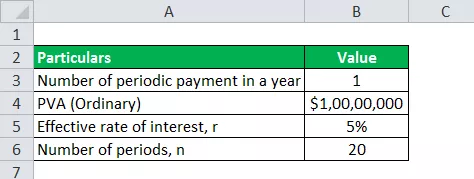

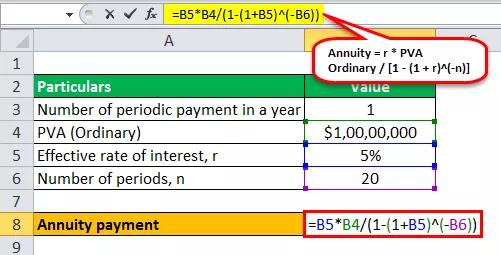

Az alábbiakban a járadék kifizetések kiszámításához használt adatokat mutatjuk be.

PVA rendes = 10 000 000 USD (az év végén fizetendő járadék óta)

Ezért a járadék kifizetésének kiszámítása a következőképpen történhet:

- Járadék = 5% * 10 000 000 USD / (1 - (1 + 5%) -20 )

A járadék kifizetésének kiszámítása:

- Járadék = 802 425,87 USD ~ 802 426 USD

Ezért David 802 426 dollár járadékot fizet a következő 20 évben rendes járadék esetén.

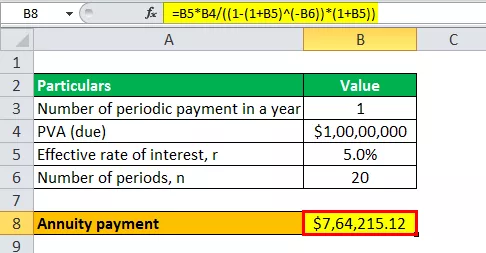

2. példa

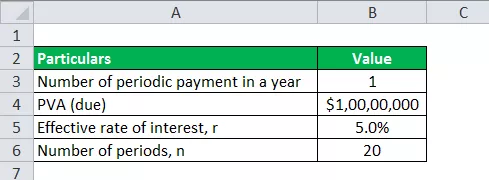

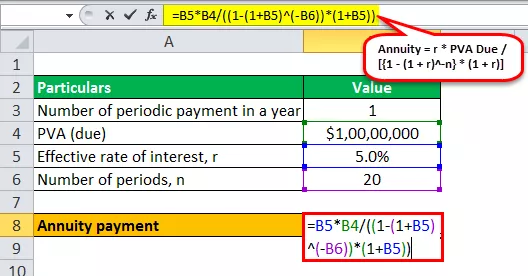

Vegyük a fenti David példát, és határozzuk meg a járadék kifizetését, ha azt minden év elején kifizetjük, minden más feltétel mellett.

A járadék kifizetések kiszámításához ugyanazokat az adatokat fogjuk használni, mint a fenti példát.

Ezért a járadék kifizetésének kiszámítása a következőképpen történhet:

- Járadék = r * PVA esedékes / ((1 - (1 + r) -n ) * (1 + r))

- Járadék = 5% * 10 000 000 USD / ((1 - (1 + 5%) -20 ) * (1 + 5%))

A járadék kifizetésének kiszámítása:

- Járadék = 764 215,12 USD ~ 764 215 USD

Ezért David 764 215 USD járadékot fizet a következő 20 évben esedékesség esetén.

Járadékkalkulátor

Használhatja a következő járadékkalkulátort.

| PVA rendes | |

| r | |

| n | |

| Járadékképlet = | |

| Járadékképlet = | r * |

|

||||||||

| 0 * |

|

Relevancia és felhasználás

A járadék kifizetése a pénz időértékének egyik alkalmazása, amelyet tovább jelez a szokásos járadékon alapuló járadék kifizetések és az esedékes járadék különbsége. A járadék alacsonyabb járadék kifizetése az, hogy a pénzt minden időszak elején megkapják. Úgy gondolják, hogy az alapokat a piacra fektetik, és ebben az időszakban kamatot fognak szerezni.

Az életjáradék-fizetés egyenlete alkalmazható a jövedelemjáradékok, az amortizált hitelek, a sorsolásos kifizetések, a strukturált elszámolások és a rögzített időszakos fizetések bármely más típusának kiszámításához.