Összetett definíció

Az összevonás a kamatláb kiszámításának módszere, amely gyakorlatilag a kamat kamata, amikor a befektetés / kezdeti tőke plusz a megszerzett kamat és egyéb újrabefektetések után számított kamatot, más szóval a megszerzett kamatot a tőkeösszegre halmozzák a betét vagy a hitel időtartamától függően ez lehet havi, negyedéves vagy éves

Néhány alapvető példán keresztül próbáljuk megérteni, mi keveredik és hogyan működik

A legnépszerűbb 4 példa az összetétel erejére

1. példa

Shane és Mark egyaránt úgy döntött, hogy 1 000 000 dollárt fektetnek be, de Shane úgy döntött, hogy egyszerű kamatokba fektet be, míg Mark tíz évig kamatos kamatokba 10% -os kamat mellett. Lássuk, mi történik tíz év után.

Megoldás:

Tehát a Shane befektetés kiszámítása -

Teljes kereseti összeg = 200 000 USD

Egyszerű kamatozással Shane 10 év után 2 000 000 dollárt kap.

A márkaberuházás kiszámítása -

Teljes kereseti összeg = 2,59,374 USD

Összetett kamatozással Mark befektetési értéke 2.59.374 dollárra nő.

Most Shane úgy döntött, hogy olyan összetett módszerekkel fektet be, mint Mark, és mindketten 2 000 000 dollárt fektettek 15% -os árfolyamon.

A Shane beruházás kiszámítása -

Teljes kereseti összeg = 8,09,111,55 USD

Shane 10 évig marad befektetett, és a végső összeget 8,09,111,55 USD-ben kapja meg, 15% -os árfolyamon.

A márkaberuházás kiszámítása -

Teljes kereseti összeg = 65,83,790,52 USD

Mark azonban türelmes, hosszú távú befektető, és 25 évig marad befektetve, befektetési értéke pedig 65.83.790.52 dollárra nő

A fenti példa az összetétel erejét mutatja be. Minél hosszabb a befektetési horizont, annál nagyobb az exponenciális növekedés.

2. példa (hetente)

Simonnak 7500 dollár megtakarítása van, és fia főiskolai alapja számára, aki 15 év után megy a főiskolára, úgy döntött, hogy amerikai megtakarítási kötvényekbe fektet be. Simon célja 20 000 dollár megtakarítása, az amerikai megtakarítási kötvény éves százalékaránya 6%. Mi a Simon Pénz jövőbeli értéke 15 év után?

Megoldás:

Adott,

- Megbízó = 7500 USD

- Ráta = 6% vagy 0,06

- Időszak = 15 év.

- Hányszor növekszik egy évben n = 52 hét

- Jövőérték =?

Tehát a jövőbeli érték kiszámítása -

A heti összetétel képlete az alábbi.

F = P (1 + r / n) n * t- F = 7500 USD (1 + 0,06 / 52) 52 * 15

- F = 7500 USD (1 + 0,001153846) 780

- F = 18 437,45 USD

Tehát a fenti számításból egyértelmű, hogy Simon 20,00 USD megtakarításának célja nem érhető el a fenti módszerekkel, de közelebb áll ehhez.

Folyamatos összetételezési módszer

Most próbáljuk meg a fenti példát a Folyamatos Összetétel Formulával.

Tehát a jövőbeli érték kiszámítása -

- F = 7500e $ 0,06 * 15

- F = 7500e $ 0,9

- Jövőbeli érték (F) = 18 447,02 USD

Most még a Folyamatos Összeállítással sem sikerül elérni azt a célt, hogy fia főiskolai alapja 20 000 dollárt spóroljon meg.

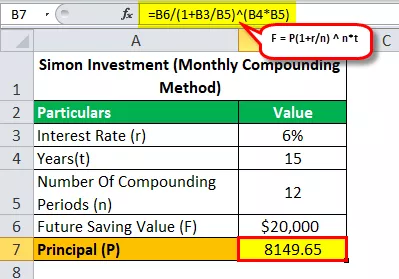

Lássuk a Havi összetett képlettel, hogy mennyi pénzt kellett befektetnie Simonnak ahhoz, hogy elérje azt a célját, hogy 15 év alatt 20 000 dollárt spóroljon meg 6% -os THM-mel?

Tehát a jövőbeli érték kiszámítása -

- 20 000 USD = P (1 + 0,06 / 12) 12 * 15

- P = 20 000 USD / (1 + 0,06 / 12) 12 * 15

- Megbízó (P) = 8149,65

Tehát a fenti egyenlet megoldásával 8149,65 dollár választ kapunk (Összeg, amelyet Simonnak be kell fektetnie, hogy elérje azt a célját, hogy 15 év alatt megtakarítson 20 000 dollárt).

3. példa (tényleges évesített hozam)

Mondjuk azt, hogy az XYZ korlátolt bank évente 10% -ot ad az időseknek fix lekötésre, és itt feltételezzük, hogy a banki kamat negyedévente növekszik, mint az összes többi bank. Számítsa ki az effektív évesített hozamot 5, 7 és 10 évre.

Megoldás:

5 éves éves hozam:

- t = 5 év

- n = 4 (negyedéves összetett)

- I = évi 10%

Tehát A = (1 + 10% / 100/4) (5 * 4)

- A = (1 + 0,025) 20

- A = 1,6386

- I = 0,6386 5 év alatt

Tényleges kamat = 0.6386 / 5

Hatékony I = 12,772% / év

7 éves éves hozam:

- t = 7 év

- n = 4 (negyedéves összetett)

- I = évi 10%

Tehát A = (1 + 10% / 100/4) (7 * 4)

- A = (1 + 0,025) 28

- A = 1,9965

- I = 1,9965 7 év alatt

- Hatékony I = 0,9965 / 7

Hatékony I = 14,236% / év

10 éves éves hozam:

- t = 10 év

- n = 4 (negyedéves összetett)

- I = évi 10%

Tehát A = (1 + 10% / 100/4) (10 * 4)

- A = (1 + 0,025) 40

- A = 2,685

- I = 1.685 10 év alatt

- Hatékony I = 1.685 / 10

Hatékony I = 16,85% / év

4. példa - (járadékok: jövőbeli érték)

Három havonta 1000 dollárt fektetnek be, évente 4,8% -kal negyedévenként. Mennyit fog érni a járadék 10 év múlva?

Megoldás:

Tehát, amikor azt mondjuk, mennyit fog érni a járadék 10 év alatt, ez azt jelenti, hogy meg kell találnunk a jövőbeni értéket, és ez azért fontos, mert valahányszor van példa a járadékokra, meg kell látnunk, mit kell megtudnunk.

Tehát a jövőérték képlete az

Járadék FV = P ((1+ r) n - 1 / r)- P = Időszakos fizetés

- r = időszakonkénti arány

- n = periódusok száma

Tehát a Jövőérték képlete az

- Tehát itt P = 1000 dollár

- r = 4,8% / év vagy 0,048

- r (negyedévente) = 0,048 / 4

- r (negyedévente) = 0,012

- n = 10 év

- n (az összetétel alkalmainak száma) = 10 × 4 = 40

Tehát a járadék FV-jének kiszámítása -

Tehát most FV = 1000 USD (1 + 0,012) 40 -1 / 0,012)

Tehát a fenti egyenlet megoldásával 50 955,30 USD FV-t kap

Tehát mennyi lesz a járadék 10 év múlva, és a válasz 50 955,30 USD

Emellett a fenti példából azt is megtudhatjuk, hogy mekkora kamatot keresnek 10 év alatt.

Mivel 40-szer 1000 dollárt fektetnek be, ami teljes befektetés (40 × 1000 USD = 40 000 USD).

Tehát kamat = jövőbeli érték - teljes befektetés

- Kamat = 50 955,30 USD - 40 000 USD

- Kamat = 10 955,30 USD

Tehát itt fontos megérteni, hogy az életjáradékokban a befektetők nagy érdeklődést érhetnek el. A fenti konkrét példákban 40 000 dolláros letét cserébe 10 955,30 dollár kamatot eredményez.

Megjegyzés: A részletes számításhoz letöltheti a fenti Excel sablont.