Mi az EV / EBIT arány?

Az EV – EBIT az egyik fontos értékelési eszköz, amelyet a vállalati érték arányaként számolnak, amely a teljes társaság értékét tartalmazza, nem csak a piaci kapitalizáció és a jövedelemadók előtti eredmény helyett, amely információt nyújt arról, hogy egy vállalat mennyi üzleti tevékenységet folytatott egy bizonyos idő alatt.

Nézzük meg a Facebook és a General Motors értékeléseit a fenti grafikonon. A Facebook 24,21-szeres árfolyamon kereskedik EV és EBIT között; a General Motors multiplex azonban 9,16x körül van. Ez azt jelenti, hogy a General Motors olcsón kereskedik, és a Facebookhoz képest meg kellene vásárolnunk a General Motors-t?

Azt hiszem, a válasz abban rejlik, hogy megértsük, mi is az EV az EBIT számára . Ebben a cikkben részletesen megvizsgáljuk az EV-t az EBIT-hez -

- Mi az Enterprise Value?

- Mi az EBIT?

- Képlet és értelmezés

- Számítás - Amazon

- Előre és utána

- Szolgáltatási szektor?

- Olaj- és gázszektor?

- Következtetés

Mi az Enterprise Value?

Az Enterprise Value a cég teljes értéke. A vállalati érték az értéket mutatja az összes érintett fél számára, ideértve az adósságtulajdonosokat, a részvényeseket, a kisebbségi részvényeseket és az elsőbbségi részvényeseket is.

Az Enterprise érték képlete a következő.

EV = piaci korlát + adósság + kisebbségi kamat + elsőbbségi részvények - készpénz és pénzeszköz-egyenértékesek.

A vállalati érték annak a teljes ellenértéknek tekinthető, amelyen a befektető megvásárolhatja a vállalatot. Ez azt jelenti, hogy a vevő vállalja a vállalat adósságát is, amelyet meg kell fizetnie.

Az Enterprise Value részletes leírását lásd az Enterprise Value Guide-ban.

Mi az EBIT?

Vessünk egy pillantást a Colgate fenti eredménykimutatására. Az üzemi eredmény a Colgate-ben, az EBIT (kamat és adók előtti eredmény) vagy az EBITDA (kamatadó előtti eredmény amortizáció és amortizáció)?

forrás: Colgate SEC Filings

A Colgate fenti üzemi eredménye EBIT. Az EBIT a társaság bármely nyereségének minősül, beleértve az összes olyan kiadást, amely csak a jövedelemadót és a kamatkiadásokat hagyja el. Az EBITDA mérőszám azonban jó a vállalatok és vállalkozások jövedelmezőségének elemzéséhez és összehasonlításához, mivel megszünteti a számviteli és finanszírozási döntések hatásait.

Kérjük, tekintse meg ezt az útmutatót az EBIT és az EBITDA útmutató közötti részletes különbségekről.

EV – EBIT képlet és értelmezés

Az EV / EBIT többszörös megadja a választ arra a kérdésre, hogy „Mit ér a vállalat értékelése működési eredmény dollárra”.

EV – EBIT képlet = Vállalati érték / EBIT =

EV / EBIT = (piaci kapitalizáció + adósság + kisebbségi kamat + elsőbbségi részvények - pénzeszközök és pénzeszközök) / EBIT

- A fenti képlet részletesen azt méri, hogy egy vállalat részvénye drágább vagy olcsóbb-e, mint a szélesebb piac vagy versenytárs cég.

- Ez az arány a hagyományos P / E többszörös továbbfejlesztett változata, amely túllépi a PE arány korlátait, mivel mérleget is figyelembe vett. Ezért ahelyett, hogy csak a társaság árfolyamát használja, a vállalat vállalati értéket alkalmaz, amely magában foglalja az adósságot is.

- A PE arány a leggyakrabban használt és legegyszerűbb értékelési technika, amellyel mérhető bármely vállalat képessége a nyereség elérésére a piachoz képest. Ezt a többszöröst alkalmanként használják a P / E többszörössel, hogy kapcsolatba hozzák a nyereségnövekedést az olyan iparágakban tevékenykedő vállalatok között, amelyek óriási adósságokkal rendelkeznek, mint például a nagy tőkeigényű vállalkozások.

- Nagy vagy kicsi többszörös azt jelzi, hogy a cég várhatóan túlértékelt vagy alulértékelt. Az EV / EBIT-t leggyakrabban a legfontosabb elemzők tanulmányozzák, hogy azonnal azonosítsák a cég kereskedési értékelési többszöröseit. Ha minden más dolog változatlan marad, annál kisebb az arány, annál egészségesebb.

- A befektetőknek javasoljuk, hogy minden vállalat EV / EBIT mutatóját tegyék át és tegyék a vállalat jövedelmi képességeinek azonosításának alapvető eszközévé, miközben összehasonlítják más cégekkel is, hogy tisztább betekintést nyerjenek abba, hogy melyik részvény a legjobb a befektetésekhez abban az időpontban. , rövid távon vagy hosszabb távon. Továbbá úgy vélik, hogy ezt az arányt Buffet és Greenblatt használja bármely vállalkozás egészségi állapotának meghatározására.

EV – EBIT számítás - Amazon

A vállalati érték kiszámítása = (Piaci sapka + adósság + kisebbségi kamat + elsőbbségi részvények - pénzeszközök és pénzeszközök) / EBIT

Piaci kapitalizáció = A forgalomban lévő részvények száma x aktuális ár.

forrás: Amazon SEC fájlok

Amazon részvényárfolyam (2017.02.21-i záró állapot szerint) = 856.44

A forgalomban lévő részvények száma (a legutóbbi 10 000 adat szerint) = 477 millió

Amazon piaci kapitalizáció = 856,44 x 477 = 408522 millió

- Az Amazon-on nincsenek előnyben részesített részvények

- A kisebbségi kamatnak nincs összetevője

- Az Amazon készpénzei és készpénz-egyenértékei 19 334 millió dollár.

forrás: Amazon SEC fájlok

Az Amazon's mérlegében nagyon kevés adósság van.

forrás: Amazon SEC fájlok

Az Amazon vállalati értéke = Piaci sapka + Adósság + Kisebbségi kamat + Elsőbbségi részvények - Készpénz és készpénz-egyenértékesek

Az Amazon vállalati értéke = 408 522 millió + 7694 + 0 + 0 - 19 334 = 396 882 millió USD ~ 396,88 milliárd USD

forrás: Amazon SEC fájlok

Az Amazon 2016. évi EBIT-je 4186 millió dollár.

Az Amazon EV / EBIT értéke = 396 882 USD / 4 186 USD = 94,81x

EV-től EBIT-ig - Előre és utána

Ez a többszörös tovább osztható befektetési banki elemzésre.

- Többszörös utóda

- Többszörös továbbítása

Többszörös (TTM vagy tizenkét hónap utáni) = vállalati érték / EBIT az elmúlt 12 hónapban.

Hasonlóképpen, a Forward Multiple = Vállalati érték / EBIT a következő 12 hónapban.

A legfontosabb különbség itt az EBIT (nevező). A múltbeli EBIT-et többszörös felhasználásakor használjuk, az előrehozott vagy az EBIT-előrejelzést pedig a jövőbeli többszörösben.

Nézzük meg az alábbi példát, hogy megértsük, hogyan használják őket.

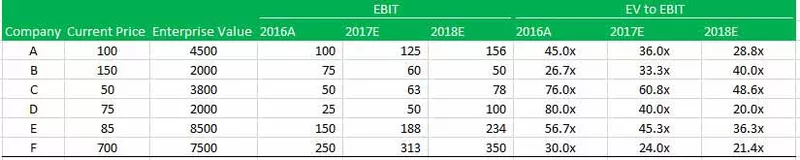

Hat A, B, C, D, E és F társaság működik.

Megkapja mind a hat vállalat jelenlegi ár, vállalati érték, EBIT és EV – EBIT előrejelzéseit. Meg kell találnia a következőket -

- Melyik cégbe fektet be?

- Melyik vállalat a legrosszabb az értékelési szempontból?

Melyik cégbe érdemes befektetni?

A válasz erre a kérdésre abban rejlik, hogy tudják a többszöröseket és a többit.

Vessen egy pillantást a fenti táblázatra, és megjegyzi, hogy az EV és EBIT között a B vállalat esetében a legalacsonyabb a 2016A-ban 26,7x, míg a D vállalatnál a legmagasabb a 80,0x. Ez elhiteti velünk, hogy a B vállalat a legolcsóbb. Ez azonban téves következtetés! Soha nem szabad a céget értékelni a múltban már történtek alapján. Ehelyett nagyobb súlyt kell tulajdonítania a vállalat jövőjének, és ezért a jövőbeli EV / EBIT kritikussá válik. Ha a B vállalat EBIT-jét előre viszi, akkor megjegyzi, hogy az drámai módon, 40,0-szeresére nőtt 2018-ban. Másrészt a legalacsonyabb határérték többszöröse a D vállalaté. Ezt kell megnéznie a befektetési szempontból.

Melyik vállalat a legrosszabb az értékelési szempontból?

A kérdésre adott válasz ismét a becsült EV / EBIT elemzésében rejlik. Megjegyezzük, hogy annak ellenére, hogy a B vállalatnak volt a legolcsóbb többszöröse 2016-ban (26,7-szeresével), az EBIT-hoz mért EV-értéke 2017-ben, illetve 2018-ban folyamatosan 33,3-szorosra, 40,0-szeresére nőtt. Ez az EBIT csökkenése miatt történt 2017-ben és 2018-ban.

Ezenkívül vegye figyelembe, hogy annak ellenére, hogy a C vállalatnak többszöröse van (48,6x), mint a B vállalaté (40,0x), a tendencia alapján úgy tűnik, hogy a B vállalat rosszabb helyzetben lesz 2019E-ben.

Használhatom az EV-t az EBIT-re a szolgáltatási szektorban?

A szolgáltató vállalatok nem rendelkeznek nagy eszközbázissal; üzleti modelljük az emberi tőkétől (alkalmazottaktól) függ. Ezen értékcsökkenés és amortizáció következtében a szolgáltató vállalatok általában értelmetlenek.

Az EBIT és az EBITDA különbözet közötti különbség megmondhatja az eredménykimutatásban az értékcsökkenés és az amortizáció relatív összegét. Az alábbi grafikonról megjegyezzük, hogy az EBIT és az Infosys EBITDA különbözete közötti különbség körülbelül 1,24% (27,34% - 26,10%). Ezt egy szolgáltató cégtől várják, mivel Asset Light modellként működnek.

forrás: ycharts

Mivel az EBIT és az EBITDA közötti különbség nem sok, könnyen felhasználhatja az EV / EBIT vagy az EV / EBITDA értéket a szoftvercégek értékeléséhez.

Egyéb szolgáltatási szektor, ahol az EV-t az EBIT-re lehet alkalmazni

- Internetes technika és tartalom

- Szoftveralkalmazások

- Reklámügynökségek

- Marketing szolgáltatások

Használhatom az EV-t az EBIT-re az olaj- és gázszektorban?

Az olaj- és gázipari vállalatok olyan tőkeintenzív társaságok, amelyek jelentős összegeket fektetnek az üzemekbe és a gyártásbeállításokba, és a késztermékek gyártásához szükséges folyamatos beruházásoktól függenek. Ezért magasabb eszközalap mellett amortizációja és amortizációja viszonylag magasabb.

Most hasonlítsuk össze a fenti grafikont azzal az Exxonnal. Az Exxon olaj- és gázipari vállalat (rendkívül tőkeigényes cég). A várakozásoknak megfelelően megjegyezzük, hogy az EBIT-különbözet és az EBITDA-különbözet közötti különbség nagyon magas - körülbelül 8,42% (13,00% - 4,58%). Ennek oka az üzemi ingatlanokba és berendezésekbe történő nagy beruházások, amelyek magas értékcsökkenési és amortizációs adatokhoz vezetnek.

forrás: ycharts

Ennek a többszörösnek az használata az olaj- és gázipari szektorokban helytelen a magasabb értékcsökkenés és amortizáció miatt. A magasabb értékcsökkenés és amortizáció nagyon alacsony EBIT-értékekhez vezethet. Ezenkívül az értékcsökkenési politikák a vállalatok között is eltérhetnek, az egyik az egyenes vonalú, a másik pedig a gyorsított amortizációs módszer. Ezért a megfelelő összehasonlítás érdekében ebben az esetben az EV és az EBITDA közötti érték a helyes értékelési többszörös.

Más szektor, ahol kerülnünk kell az EV-t az EBIT-hez (előnyösebb az EV-t az EBITDA-hoz), a magas tőkeigényű szektorok, például -

- Gyártás

- segédprogramok

- Autóipari szektor

- Bányászati

- Energia

- Telecom

Következtetés

Az EV-EBIT többszörösnek egyedülálló előnye, hogy a céget értékeli annak ellenére, hogy a tőkeszerkezete olyan vonzóvá teszi az arányt az elemzők körében.

Hasznos bejegyzések

- Vállalati érték az értékesítéshez

- Vállalati érték az EBITDA-hoz

- Vállalati érték vs. saját tőke értéke