Különbség a működési jövedelem és a nettó jövedelem között

A működési jövedelem és a nettó jövedelem közötti legfontosabb különbség az, hogy a működési bevétel egy üzleti szervezet által a vizsgált időszakban fő bevételtermelő tevékenységéből származó jövedelemre vonatkozik, és nem veszi figyelembe a nem működési bevételeket és a nem működési költségeket, míg A nettó jövedelem a vállalkozás azon bevételeire vonatkozik, amelyeket az adott időszakban szereztek, miután figyelembe vették a társaság által az adott időszakban felmerült összes költséget.

Mindkettő alapvető mutató a pénzügyi számviteli kimutatásokban. A működési bevétel a mindennapi működésből vagy más értelemben a vállalkozás alaptevékenységéből származó jövedelem. Kiszámítása a műveletek költségének az összes értékesítésből történő levonása után történik.

Matematikailag kifejezhető:

Működési bevétel = Bruttó jövedelem - Működési költségek - Értékcsökkenés és amortizációA nettó jövedelem az alsó sor. Ez a részvényesek rendelkezésére álló végső nyereség a kamatköltségek, a rendkívüli bevételek vagy ráfordítások és az adók levonása után.

Matematikailag kifejezhető:

Nettó jövedelem = működési bevétel + egyéb jövedelem - kamatráfordítás + egyszeri rendkívüli bevétel - egyszeri rendkívüli ráfordítás - adókA fenti egyenlet segít meghatározni a működési jövedelem és a nettó jövedelem kapcsolatát. A működési bevétel egyrészt azonosítja a vállalkozás működési tevékenységéből származó jövedelmet; a nettó jövedelem viszont számszerűsíti az üzleti egység által a műveletekből vagy a befektetésekből származó kamatokból, vagy akár az eszköz felszámolásából származó jövedelmet. A működési bevétel a nagyobb nettó jövedelem nevű ernyő részhalmaza.

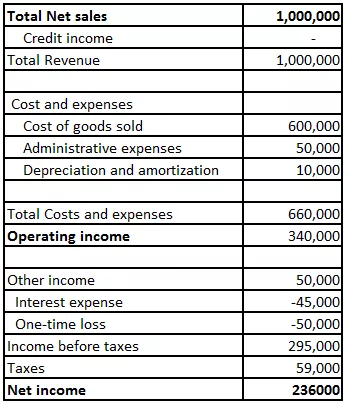

Példa

Vegyük figyelembe egy ABC társaság eredménykimutatását.

Itt a működési bevételt úgy számították ki, hogy a teljes értékesítésből levonták a költségeket és a ráfordításokat. A nettó jövedelem kiszámításához azonban az összes költséget levonják a teljes jövedelemből, majd adót vetnek ki. Továbbá, amint látható, a nettó jövedelem az alsó sor, és az eredménykimutatásban a végső szám a fentről lefelé történő megközelítést követi. A működési jövedelem csak a nettó jövedelem kiszámításához használt részhalmaz.

Működési jövedelem és nettó jövedelem infographics

A működési jövedelem és a nettó jövedelem közötti kritikus különbségek

A legfontosabb különbségek a következők:

# 1 - Jelentőség

A működési eredmény az üzleti egységek eredménykimutatásának legjelentősebb része. Ennek oka, hogy segít azonosítani a cég elsődleges üzleti tevékenységéből származó jövedelmet. Nem vesz figyelembe egyszeri kiadást vagy egyszeri jövedelmet. Ezért mentes mindenféle manipulációtól, és világos képet ad a vállalkozás operatív tevékenységének robusztusságáról. Az egymást követő negyedévek működési bevételeinek elemzése segíthet a befektetőnek azonosítani a vállalkozás jövedelmezőségét és a növekedési lehetőségeket, amelyeket hosszú távon nyújt.

A nettó jövedelem viszont a részvényesek számára rendelkezésre álló végső nyereség, miután az összes költséget és jövedelmet gondozták. Ezért alsó sornak hívják, és az osztalékok kifizetésére használják. A működési bevételektől eltérően tartalmaz egyszeri kiadásokat vagy egyszeri bevételeket. Vegyünk például egy olyan gyógyszeripari vállalatot, amelynek robusztus működési bevétele van, de a szabályozók megbüntetik. Ez az egyszeri fizetés nem befolyásolja a működési bevételt, hanem a nettó jövedelmet és végül a részvényesek rendelkezésére álló nyereséget. A befektetőknek alaposan elemezniük kell mindkét jövedelmet, mielőtt pénzt állítanak be.

# 2 -adók és felhasználások

A működési bevétel csak a keletkezett bevételeket és a működési költségeket biztosítja. A nettó jövedelem nem csak a bevételeket, a költségeket, a kiadásokat, hanem az egyszeri kiadásokat, adókat és pótlékokat is fedezi. Ezért néha nagy számot láthat a mérleg működési bevételi szakaszában, amely az utolsó sorban teljesen letörlődik. Mivel a nettó jövedelem a cég jövedelmezőségét jelöli, ezért olyan paraméterek kiszámításához használják, mint az EPS, a saját tőke megtérülése és az eszközök megtérülése. A részvényeseket főleg ezek az arányok érdeklik, mivel ezek csak azt fogják meghatározni, hogy érdemesek-e befektetéseik.

Összehasonlító táblázat

| Alapja | Működési bevétel | Nettó jövedelem | ||

| Meghatározás | A működési bevétel a vállalkozás elsődleges működési tevékenységéből származó jövedelmet jelenti egy adott időszakra. | A nettó jövedelem az üzleti egység által egy adott időszakban végzett összes tevékenységből származó bevétel. | ||

| Jelentőség | Segít azonosítani, hogy mekkora bevétel alakul át nyereséggé. | Meghatározza az üzleti egység kereseti lehetőségeit. | ||

| Számítás | Működési bevétel = bruttó jövedelem - működési költség - értékcsökkenés. | Nettó bevétel = Működési bevétel + Egyéb bevételek - Kamatráfordítás + egyszeri rendkívüli bevétel - egyszeri rendkívüli ráfordítás - Adók | ||

| Adók | Az adókat nem vesszük figyelembe a működési bevételnél. | A nettó jövedelem az adók megfontolása után származik. | ||

| Használ | A felhasznált tőke megtérülésének kiszámítására szolgál. | Olyan arányok kiszámítására használják, mint az egy részvényre jutó jövedelem, a saját tőke megtérülése, az eszközök megtérülése stb. |

Végső gondolat

Mind a működési bevételek, mind a nettó jövedelem elengedhetetlen paraméterek, miközben megítéljük a vállalat pénzügyi helyzetét. A hosszú távú befektetőket jobban érdekli a cég alaptevékenységének megbízhatóságának megértése. Ezért szoros szemmel figyelik majd a működési bevételeket. A rövid lejáratú kereskedőket azonban jobban érdeklik az alsó sorszámok, mivel ez határozza meg spekulatív fogadásaik kereseti lehetőségét.

Éppen ezért legtöbbször a tőzsdén jegyzett cég árfolyamának meredek csökkenését tapasztalhatja, amikor rövid távú visszaesések tapasztalhatók, például pervesztés vagy a szabályozók büntetése. Legtöbbször ezeket a rövid távú kereskedők túlreagálják, akik aggódnak a rövid távú jövedelmezőség miatt, és általában a részvényárfolyamok visszapattannak. Például az indiai Maggi-tilalom hatalmas hatással volt a Nestle India Ltd részvényeire, amely 4 hét alatt 50% -kal esett vissza, majd 2 negyedéven belül visszatért az eredeti szintre.