A tőkésítés és a ráfordítás közötti fő különbség az, hogy a tőkésítés az a módszer, amely a felmerült költségeket tőke jellegű ráfordításként vagy ilyen kiadásoknak a vállalkozás eszközeként való elismerésére fordítja, míg az ráfordítás a költség ráfordításként történő elszámolására vonatkozik. a vállalkozás eredménykimutatása, amelyet levonnak a teljes bevételből a társaság nyereségének kiszámításakor.

Tőkésítés és ráfordítás - A tőkésítést úgy definiáljuk, mint egy eszköz, például ráfordítás ellenére, a költség elszámolását. Ilyen megfontolást akkor hajtanak végre, ha azt feltételezik, hogy a költségeket nem teljes egészében a meglévő időszakra, hosszabb időtartamra folyósítják. Ha egy lényeges tételt eltávolít a társaság eredménykimutatásából, miközben azt folyamatosan felveszi a cég mérlegébe, hogy az amortizációt csak a nyereséggel ellentétes kulcsköltségként tüntesse fel, az jelentősen növelheti a nyereséget.

Figyelembe véve a telekommunikációs óriást, a WorldCom-ot, amelynek a kiadások döntő részét a működési kiadások tették ki, amelyeket vonalas költségeknek nevezünk. Ezeket a költségeket díjazásként felajánlották a bennszülött telefonszolgáltatóknak telefonvonaluk használatáért. Általánosságban a vonal kiadásait a szokásos működési kiadásokhoz hasonlóan kezelték. Feltételezték azonban, hogy ezeknek a kiadásoknak egy része reális befektetés volt felfedezetlen piacokon, és várhatóan nem fognak még évekig megtérülni. Ezt a logikát alkalmazta a vállalat pénzügyi igazgatója, Scott Sullivan, aki az 1990-es évek második felében kezdte el „tőkésíteni” cége költségeit. Ezért ezeket a kiadásokat eltávolították a társaság eredménykimutatásából, ezáltal több milliárd dollárral növelve a nyereséget. A Wall Streeten át,úgy tűnt, hogy a WorldCom hirtelen nyereséget kezdett nyújtani még az olyan visszaesés idején is, amelyet az iparági szakértők kihagytak, amíg egy későbbi összeomlás nem volt tapasztalható.

A Worldcom 2002. júliusában csődöt jelentett.

Ebben a cikkben megvitatjuk a kapitalizációt és a ráfordítást, és hogy miért létfontosságú a pénzügyi elemző számára -

- Capex vs Opex különbségek

- Nagybetűk vs kiadások?

- Nagybetűs példa

- Nagybetűs írás és költségtérítés - fő különbségek (összefoglalás)

- Nagybetűk vs kiadási példa

- Tőkésítés vs kiadás - Hatás a pénzügyi kimutatásokra

- Költség vagy nagybetűs írás indoklása

- Az immateriális javak nagybetűs írása

- A nagybetűs írás és a ráfordítás korlátai

- Következtetés

Nagybetűk vs kiadások

A tőkésítés egy eszköz ráfordításának nyilvántartása. Akkor történik, amikor úgy gondolják, hogy az ilyen kiadások előnyei hosszabb ideig származnak. Például az irodai termékeket vélhetően gyorsan költik el. Ezáltal úgy kezelik őket, hogy egyszerre költsék el őket. A járművet ingatlan-eszközként nyilvántartják, és várhatóan jelentősen hosszú időn keresztül költenek rá amortizációval, mivel a jármű várhatóan jóval hosszabb idő alatt fogyasztódik el, mint az irodai kellékek.

A ráfordítást tőkebefektetés helyett bármilyen kiadás feltételezésének nevezzük, mint működési költség. Figyelembe véve az adózást, egy ráfordítást közvetlenül a jövedelemtől csökkentenek. Míg egy eszközt amortizálnak, vagy bármely vállalkozás sorozatos csökkentéseket hajt végre az eszköz hasznos élettartama alatt.

Nagybetűs példa

Tegyük fel, hogy egy vállalat 2017-ben 50 000 dollár értékű autót vásárol. Most, hogy a vállalat kifizette ezt a költséget, vegye-e ezt a költséget (50 000 dollár) a 2017-es eredménykimutatásba, vagy ezt a költséget valami másként kell elszámolni? Te megkaptad!

Tegyük fel, hogy egy autó hasznos élettartama 10 év. Ez azt jelenti, hogy a vállalat a 10. évig élvezheti ennek az autónak az előnyeit. Ezért nem lesz bölcs dolog az összes kiadást egyszerre rögzíteni az eredménykimutatásban. Ezt az 50 000 dolláros költséget ki kell használnunk, és csökkentenünk kell az évente kapott érték összegével.

Az évente kapott érték = 50 000 USD / 10 = 5 000 USD

Ezért 2017 elején 50 000 dollár költséget rögzítünk az eszközben. Az év során 5000 dollár értékű értéket használunk fel, ezért az év végi eszköz = 50 000 - 5000 USD = 45 000 USD.

A fent tárgyalt költségeket a könyvelésen keresztül amortizációnak nevezzük.

Nagybetűs írás és költségtérítés - fő különbségek (összefoglalás)

A ráfordítás és a tőkésítés közötti választás legfőbb javaslata az, hogy a nyereséget minden időszakban jelenteni kell. Ha valaki bármely eszközt kamatoztatja a ráfordítások ellen, az nagyobb nyereséghez vezet, miközben egymás után magasabb adókhoz és javuló üzleti értékhez vezet. Ha azonban bármely eszköznél a ráfordítást választjuk, nem pedig a tőkésítése, akkor éppen ellenkező eredményeket hozna.

| Tőkésítés | Költség |

| A mérlegben eszközként elszámolt költség | Az eredménykimutatásban működési kiadásként elszámolt költség |

| Bár a költségek tőkésítése és későbbi amortizálása azt eredményezi, hogy a költségek hosszabb időre oszlanak meg | Normál körülmények között a teljes költség felmerül bármilyen vásárlás során |

| Az eszköz tőkésítése szempontjából értékes élettartammal kell rendelkeznie, amely a meglévő évet meghaladja. Ezeknek az eszközöknek képesnek kell lenniük az egész vállalkozás működtetésére. Azonban az ügyfeleknek eladott készletek nem minősülnek tőkeeszköznek. A befektetett eszközöket általában berendezéseknek vagy immateriális javaknak, például szabadalmaknak vagy szerzői jogoknak tekintik. Általában a befektetett eszközöket amortizálni kell. | A vállalkozás beindítása vagy vásárlása során az IRS lehetővé teszi az üzleti kezdeti vagy beszerzési költségek megtérítését. A szabadalom, a szerzői jog, a védjegy vagy hasonló racionális tulajdon elfogyasztására fordított kiadások amortizálhatók. Visszafizethető az a goodwill, amely általában az értékesítés során várhatóan megvalósul, a megszerezni kívánt termék vagy vállalkozás hírnevének vagy nevének folyamatos használata miatt. Általában az IRS lehetővé teszi az olyan geológiai kiadások visszafizetését, amelyek kőolajkutak fejlesztésére vagy felkutatására szolgálnak az Egyesült Államokban. Még a kutatási kiadásaikat is meg lehetne téríteni. |

| Általános szabály: A meghatározott dollártartományon túli beszerzéseket tőkekiadásnak vagy kapitalizációnak kell tekinteni | Általános szabály: A kiosztott dollártartománynál kisebb értékű vásárlást működési kiadásként kezeljük |

| A számvitel szerint az eszköz tőkésítése alapján feltételezzük, hogy az eszköznek még mindig van gazdasági értéke, és feltételezhető, hogy előnyös lesz a leendő időszakokra, és ezért a mérlegben szerepel. | A ráfordítás magában foglalja azokat az alapvető gazdasági költségeket, amelyek bármely vállalkozásnál felmerülnek a napi működés során a bevétel megszerzése érdekében. Minden vállalkozásnak megengedett, hogy az adóköteles bevételek, így az adókötelezettség minimalizálása érdekében, a jövedelemadókra vonatkozó bevallásaikban az összes levonható kiadást leírják. A leggyakoribb üzleti kiadások a szállítói kifizetéseket, az alkalmazottaknak fizetett béreket, a gyár bérletét és a berendezések értékcsökkenését tartalmazzák. |

Ezenkívül nézze meg a - Tőke lízing vs működési lízing c

Nagybetűk vs kiadási példa

2016 folyamán a vállalat felfedezte, hogy működési költségeinek 2250 dollárját kellett volna aktiválni, ami szintén 300 dollárral növelte az értékcsökkenési leírást

Számítsa ki a korrigált összes eszközt és saját tőkét

A korrigált összes eszköz kiszámításához a következő változtatásokat kell végrehajtanunk:

- Mivel a költség aktiválva van, hozzá kell adnunk az összes eszközhöz (2250 USD)

- Az aktivált ráfordítás miatti növekményes értékcsökkenést le kell vonni a teljes eszközalapról (300 USD)

- Teljes kiigazított tőke = 15 300 USD + 2250 - 300 = 17 250 USD

Számítsa ki a kiigazított jövedelmet

Itt is két beállítás van.

- A 2250 dolláros működési költséget vissza kell adni az adózás előtti eredményhez.

- A további 300 USD értékcsökkenési leírást csökkenteni kell.

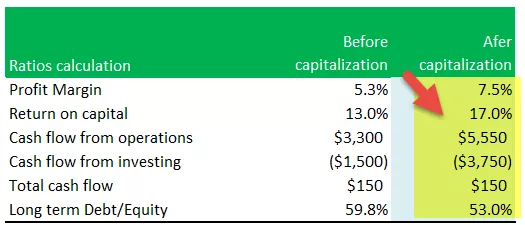

Számolja ki az arányokat - a nagybetűs és a költséges

Haszonkulcs

- Korrigált nyereség = korrigált nettó jövedelem / értékesítés

- Korrigált haszonkulcs = 4,515 USD / 60 000 USD = 7,5%

- A korrigált nyereségarány a nettó jövedelem növekedése miatt növekszik

A tőke megtérülése

- Korrigált tőkemegtérülés ((korrigált nettó jövedelem + kamatráfordítás) / átlagos eszköz

- Korrigált tőkemegtérülés ((4,515 USD + 750 USD) / (29 100 + 32 850) / 2 = 17%

- Ebben a képletben a számláló növeli a kiigazított nettó jövedelem növekedését; a nevező azonban nő a 2016-os korrigált eszköz növekedése miatt.

- Megjegyezzük, hogy a számláló növekedésének hatása nagyobb, mint a nevezőé, ezáltal ezt az arányt 13% -ról 17% -ra növelve

Műveletekből származó cash flow

- Korrigált működési cash flow = Műveletekből származó cash flow (kiigazítás előtt) + A működési költségeket tévesen levonták.

- Korrigált cash flow a műveletekből = 3300 USD + 2250 = 5550 USD

Befektetésből származó cash flow

- Korrigált befektetési cash flow = befektetésekből származó cash flow (kiigazítás előtt) - aktivált ráfordítás

- Korrigált cash flow a műveletekből = - 1500 USD - 2250 = - 3 750 USD

Összes pénzforgalom

- Ha figyelmen kívül hagyjuk a nettó jövedelem változásai miatti adóhatást, a teljes cash flow ugyanaz marad, 150 dollár

Hosszú lejáratú adósság / saját tőke

- Korrigált hosszú lejáratú adósság részvényre = hosszú lejáratú adósság / kiigazított tőke = 9 150 USD / 17 250 USD = 53%

A költségek tőkésítése utáni kiigazítás összefoglalása

Megjegyezzük, hogy az arányok többsége pozitív hatást mutatott a tőkésítés után.

Tőkésítés vs kiadás - Hatás a pénzügyi kimutatásokra

A költségek tőkésítésének megválasztása általában befolyásolja a cég pénzügyi kimutatásait. Néhány kritikus terület, amely az eszköz-tőkésítés során érintett, valamint a vállalkozás pénzügyi kimutatásainak megváltoztatásának módja, a következők:

Mérleghatás - nagybetűk vs kiadások

- A cég konszolidált eszközei a költségek aktiválásával növekednének.

- A saját tőkére gyakorolt hatás hosszabb távon elhanyagolható lenne; kezdetben azonban a részvényesek saját tőkéje nagyobb lenne.

| Mérleg | Költség | Nagybetűs írás |

| Eszköz és felelősség | Alsó | Magasabb |

| Tőkeáttételi arányok (adósság / tőke, adósság / eszköz) | Magasabb | A magasabb alap miatt alacsonyabb |

| Könyv szerinti érték / részesedés | Alsó | Magasabb |

Eredménykimutatás hatása - kapitalizáció vs kiadás

- A költségek aktiválása normalizálná a cég jelentett jövedelmének következetlenségét, mivel a költségeket megosztanák a kimutatások között.

- Nyereségességi szempontból a vállalatnak kezdetben nagyobb nyereségességet kell élveznie.

| Jövedelem kimutatás | Költség | Nagybetűs írás |

| Jövedelem változékonysága | Nagyobb változékonyság | A nettó jövedelem évről évre simító hatása |

| A bevételek egyeztetése | Kevesebb a bevételek és a költségek egyeztetése | A költségek elhalasztottak és a bevételekhez igazodtak |

| Nyereségesség (első évek) | Alacsonyabb, mivel az összes költség az IS-n folyik | Magasabb, mivel a költség amortizálódik |

| Nyereségesség (későbbi évek) | Magasabb, mivel minden költséget ráfordítottak | Alacsonyabb az aktivált költség amortizációja miatt |

Pénzforgalmi hatás - kapitalizáció vs kiadás

- Tegyük fel, hogy a cég tőkésíti kiadásait. A befolyás csak a műveletek cash flow-jára és a Investments cash flow-jára lenne

| Pénzforgalom | Költség | Nagybetűs írás |

| Műveletekből származó cash flow | Alsó | Magasabb |

| Befektetésből származó cash flow | Magasabb | Alsó |

| Összes pénzforgalom | Azonos | Azonos |

Kapcsolódó cikkek

- A tőke lízing meghatározása

- Operatív lízing könyvelés

- Ingóság

- Arányanalízis

Költség vagy nagybetűs írás indoklása

Miközben meghatározzák, hogy bármely költséget el kell-e számolni költségként vagy tőkésíteni kell-e, a vállalatok gyakran egyszerűbb technikát alkalmaznak az eszközök két kulcsszegmensben történő elkülönítésére,

- Eszközök, amelyek jövőbeni nyereséget produkálnak

- Olyan eszközök, amelyek nem hoznak semmilyen jövedelmező nyereséget

A cég költségeinek egy része egyszeri hasznot jelentene a vállalat számára, és így a második szegmensbe tartozik. Ezek általában ráfordított költségek, mivel a vállalkozásról nem feltételezik, hogy ezek révén várható nyereséget élvezne.

Ehelyett a jövőbeni nyereséget kínáló eszközök gyakran tőkésítettek lehetnek, ezért a kiadásokat a pénzügyi kimutatások között osztanák fel.

Könnyű eset lehet a biztosítási kötvény kifizetése. A cég fix dátumú kötvényt vásárolhat mondjuk két évre, miközben a teljes költséget egy mozdulattal megfizeti. Mivel a biztosítás a közeljövőben is segítené a céget, kamatoztathatja a kiadásokat.

Az immateriális javak nagybetűs írása

A szervezetek akár olyan immateriális javakkal is találkozhatnak, amelyek nem pénzbeli tulajdonságok, és nem rendelkeznek fizikai anyaggal; ugyanakkor továbbra is előnyökkel járnak a vállalat számára. Néhány példa az immateriális javakra a szerzői jogok, a szabadalmak vagy a kutatás-fejlesztési kiadások.

Szabadalmak

- A belső fejlesztésű szabadalmak nem jelennek meg a mérlegben

- Az SFAS 2 előírja, hogy a szabadalmak kifejlesztésével kapcsolatos összes költséget felmerülésükkor kell elszámolni

- A szokásos piaci ügylet keretében megszerzett szabadalmak a mérlegben a megvásárlásukért fizetett költségen jelennek meg

- A szabadalmak amortizációja a jogi vagy a hasznos élettartam alapján történik, amelyik rövidebb

Jóakarat

- A goodwill csak akkor könyvelhető el, ha egy cég másik céget vásárol

- A szokásos hosszúságú ügylet a Goodwill értékének bizonyítéka

- Az SFAS 142 értelmében a goodwillt már nem amortizálják, hanem értékvesztés szempontjából tesztelik

- Amikor a goodwill értékvesztése van, akkor azt le kell írni és a veszteséget át kell vezetni az aktuális időszak eredménykimutatásán keresztül

- A vezetők ösztönözhetnek arra, hogy sok goodwillt írjanak le, vagy soha nem írnak le goodwillt

Hirdetések

- A reklám olyan kiadások, amelyek célja a potenciális vásárlók tájékoztatása a cég termékéről vagy szolgáltatásáról.

- A sikeres reklám előnyei számos időszakra kiterjedhetnek a jövőben is. Az ilyen előnyöket azonban nagyon nehéz mérni

- A GAAP megköveteli a legtöbb hirdetési költség azonnali megterhelését

- Konzervatívabb, mint a nagybetűs írás!

Kutatás és fejlesztés könyvelése

- A K + F kiadások jövőbeli haszna nagyon bizonytalan a projekt kezdetekor

- Az SFAS 2 előírja, hogy gyakorlatilag az összes K + F ráfordítást fel kell számolni a felmerüléskor

- A K + F esetében a konzervativizmus elszámolásának elvét alkalmazzák

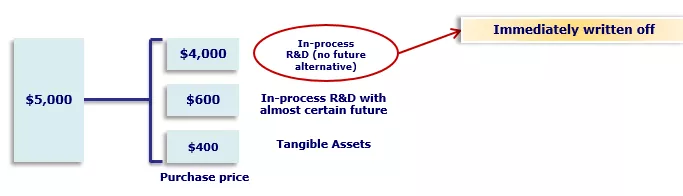

- Amikor azonban az egyik cég másik céget vásárol, a teljes vételárat fel kell osztani az egyes megszerzett eszközök között

- Az SFAS 2 előírja, hogy a vételár egy részét fel kell osztani a folyamatban lévő K + F-re, és azonnal le kell írni

- A menedzserek erős ösztönzést kapnak arra, hogy a vételár nagy részét a folyamatban lévő K + F-re fordítsák

Szoftverfejlesztési költségek elszámolása

- Liberálisabb a szoftverfejlesztés belső kiadásainak elszámolása

- A szoftverfejlesztés költsége sok kis növekedési szolgáltató vállalat számára jelentős költség, és ez a fő eszközük.

- Az FASB liberálisabbra késztette az SFAS 86 megfogalmazása során

A nagybetűs írás és a ráfordítás korlátai

Tőkésítés

- Mint minden eszköz-aktiválás alapszabálya, ha az eszköz hosszú távú nyereséggel vagy értéknövekedéssel rendelkezik a vállalat számára, akkor ennek a törvénynek vannak hátrányai. Például a kutatási és fejlesztési (K + F) költségeket nem lehet tőkésíteni, bár ezek az eszközök szigorúan hosszú távú előnyöket kínálnak a vállalat számára.

- Az egyik legfontosabb ok, amiért a legtöbb nemzet tagadja a K + F kiadások tőkésítését, az a nyereséggel kapcsolatos kétség leküzdése. Annak értékelése, hogy a beruházás várható nyeresége problémás-e, következésképpen egyszerűbb az ilyen költségeket elszámolni.

- A különböző országokban működő helyi könyvelők azonban különböző módszereket alkalmazhatnak a K + F költségek elemzésére.

- Ezenkívül egy eszköz tőkésítése túlozhatja az eszközök értékét, amint azt a cég mérlegében leírják, ami bizonyos mértékben befolyásolhatja a társaság pénzügyi kimutatásait.

- Végül elengedhetetlen emlékeztetni arra, hogy a készletköltségeket nem lehet tőkésíteni. Még akkor is, ha valaki hajlandó tartani ezt a készletet hosszú távon, és azt tervezi, hogy eladja a következő üzleti ciklusban, de a kiadások nem aktiválhatók.

Költség

- Vállalkozás megkezdése során úgy vélik, hogy vannak kritikus korlátok a költségekkel kapcsolatban. Számos esetben azonnali költségeket tőkésíteni lehet annak ellenére, hogy nem feltétlenül tartoznak a vállalkozás tőkésítési szabályai alá a kezdő pénzügyi évben.

- Azt is figyelembe kell venni, hogy mivel a K + F költségeket általában költségként veszik figyelembe, az eszköz megszerzésével kapcsolatos egyes jogi díjak, a szabadalmi díjakkal együtt, aktiválhatók.

- Ezenkívül óvatosnak kell maradni, miközben felújítják vagy javítják a költségeket. Ha egy cikk értéke jelentősen megnő, vagy az elem élettartama nő, akkor a költségek jobban tőkésíthetők.

- Végül a ráfordítás csökkenti a vállalkozás összes keresetét, ezért óvatosnak kell lennünk abban, hogy a rövid lejáratú alapok képesek legyenek módosítani ezt a módosítást.

Következtetés - Nagybetűk vs kiadások

Úgy gondolják, hogy a költségekkel szembeni tőkésítés minden üzleti vállalkozás pénzügyi politikájának létfontosságú eleme. A költségek jelentős hatást gyakorolhatnak a vállalat üzleti pénzügyeire, miközben elengedhetetlen annak elsajátítása, hogy mind a kapitalizációból, mind a ráfordításokból hasznot lehessen aknázni.

A kiadások számviteli kezelése kritikus különbségnek bizonyulhat bármely jövedelmező eredménykimutatás és a veszteséget szemléltető között. Kihívás lehet ezek közül a lehetőségek közül választani. Általában azonban a ráfordítások nélküli tőkésítés jelentős növekedési lehetőségeket kínálhat az üzlet számára, miközben a társaság jövője fényes marad.