Mik azok a gyors eszközök?

A Gyorseszközök olyan eszközökre utalnak, amelyek likvid jellegűek és könnyen készpénzre konvertálhatók azáltal, hogy ugyanazokat a piacon felszámolják, mint FD-k, Likvid Alapok, forgalomképes értékpapírok, banki egyenlegek stb., És amelyek lényeges elemet képeznek az nagy forgalmatőke bemutatására

Ezek az eszközök gyorsan készpénzre konvertálhatók, és nincs jelentős értékvesztés az eszköz készpénzre történő átszámítása közben. Gyorsan azt jelenti, hogy az eszközök egy év alatt vagy annál rövidebb idő alatt készpénzre válthatók. A vállalatok körültekintően kezelik az ilyen eszközöket, hogy fizetőképesek és likvidek maradjanak.

Gyors eszközök képlete

A képlet egyszerű, és kiszámítható úgy, hogy a forgóeszközökből levonjuk a készletet.

Gyorseszközök képlete = Aktuális eszközök - készlet

Gyors eszközök listája

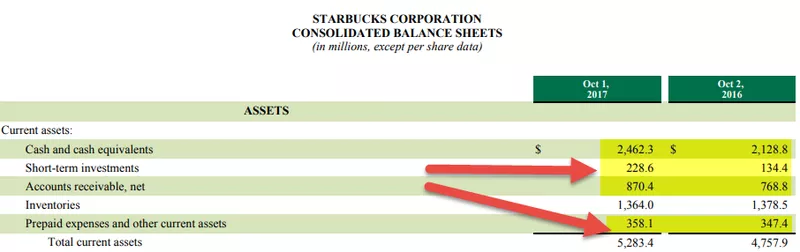

forrás: Starbucks SEC Filings

Ezek a Társaság mérlegében találhatók, és ez az alábbi gyors eszközök listájának összege:

- Készpénz

- Forgalomképes értékpapírok

- Követelések

- Előre fizetett kiadások és adók

- Rövid lejáratú befektetések

# 1 - Készpénz

A készpénz magában foglalja a Társaság által bankszámlákon vagy bármely más kamatozó számlán, például FD-k, RD-k stb. Tartott összeget. A Starbucks készpénz és készpénz-egyenértékesek 2017-ben 2462,3 dollárt tettek ki, 2016-ban pedig 2 128,8 millió dollárt.

# 2 - Forgalomképes értékpapírok

Vannak likvid értékpapírok, amelyeket nyíltan forgalmaznak a piacon. Az ilyen értékpapírok könnyen eladhatók a piacon jegyzett áron, és készpénzre válthatók.

# 3 - Vevőkövetelések

A követelések azok az összegek, amelyeket a Társaságnak még meg kell kapnia az ügyfeleknek nyújtott árukból és szolgáltatásokból. A Társaság már megadta a szolgáltatásokat, de ezek még nem kapják meg a fizetést. Ezért a Társaság eszközként könyveli el a könyvelési könyvben. A követeléseket megfelelően kell meghatározni, és csak ezeket az összegeket kell hozzáadni, ha a követeléseket egy éven belül vagy rövidebb idő alatt be lehet szedni. A gyors eszközök kiszámításához nem szabad hozzáadni az általában az építőipari vállalatokra vonatkozó behajthatatlan, elavult követeléseket vagy hosszú lejáratú követeléseket.

A követelések a Starbucks-ban 870,4 millió dollárra nőttek 2017-es pénzügyi évben, szemben a 2016-os 768,8 millió dollárral.

# 4 - előre fizetett költségek

Az előre fizetett kiadások azok a kiadások, amelyeket a Társaság már fizetett, de még nem kapja meg a szolgáltatást. Az ilyen szolgáltatásokat egy éven belül el kell fogyasztani, hogy hozzá lehessen számítani. Az előre fizetett kiadások lehetnek bérleti költségek.

A Starbucks előre fizetett költségei és egyéb forgóeszközei 2016-ban 358,1 millió dollárt tettek ki, 2016-ban pedig 347,4 millió dollárt tettek ki.

# 5 - Rövid távú befektetések

A rövid távú befektetések a Társaság által végrehajtott befektetések, amelyek várhatóan egy éven belül készpénzre válnak. Ezek általában részvényekből, kötvényekből és egyéb értékpapírokból állnak, amelyeket gyorsan és szükség szerint fel lehet számolni. A rövid távú befektetések a Starbucks-ban 228,6 millió dollárt tettek ki 2017-es pénzügyi évben és 134,4 millió USD-t 2016-ban.

A készletek nem kerülnek a számításba, mert a készletek hosszabb ideig tarthatnak, amíg azokat eladják, majd átváltják pénzre. A készleteknek nincs meghatározott időtartama; ennélfogva eltávolítjuk őket a követelések kiszámításakor.

Gyors eszközök példák

1. példa

Egy XYZ vállalat 5000 dollár készpénzzel, 10000 dollár forgalomképes értékpapírként és 15 000 dollár követelésként rendelkezik, amelyek 2 hónap múlva érkeznek meg. Mekkora a Társaság összes likvid eszköze?

- Gyors eszközök képlete = készpénz + forgalomképes értékpapírok + követelések = 5000 + 10000 + 15000 = 30 000 USD

2. példa

Egy társaság MNP-jének 50000 dollár a forgóeszköze, 30000 dollár készlettel. Mi az értéke a Társaság mérlegében szereplő gyorseszközöknek?

- QA = Forgóeszközök - Készletek

- QA = 50000 - 30000 = 20000 USD

Ezeket az elemzők egy vállalat rövid távú likviditásának mérésére használják. A Társaság a működési vonala alapján az eszközök egy részét készpénz, forgalomképes értékpapírok és egyéb eszköz formájában tartja meg, hogy rövid távon fenntartsa likviditási szükségleteit. Rövid távon a szükségesnél nagyobb mennyiségű ilyen eszköz azt jelentheti, hogy a Társaság nem használja hatékonyan az erőforrásait. A kis QA-k vagy a rövid távon keletkező kötelezettségeknél kisebbek azt jelentik, hogy a Társaság további készpénzt igényelhet igényének kielégítésére.

Hogyan használják a pénzügyi elemzők?

A két vállalat összehasonlításához - a pénzügyi elemzők gyors vagyon vagy savteszt arányt alkalmaznak. Savkutatási aránynak nevezik, az aranybányászok által az ókorban végzett savtesztre hivatkozva. A bányákból bányászott fémet savpróbának vetették alá, amikor is nem sikerült korrodálódni a savtól, ez nem nemesfém, és nem arany. Ha a fém megfelelt a teszten, aranynak számított.

Így a gyors arány a pénzügyeknél savas tesztnek számít, ahol teszteli a Társaság képességét arra, hogy eszközeit készpénzre konvertálja, és a jelenlegi kötelezettségeit kifizesse.

A gyors arányt úgy számítják ki, hogy elosztják a rövid lejáratú kötelezettségekkel.

Gyorseszköz-arány = (Készpénz + pénzeszköz-egyenértékesek + Rövid lejáratú befektetések + Rövid követelések + előre fizetett költségek) / Rövid lejáratú kötelezettségek

A legtöbb vállalat hosszú távú eszközöket használ bevételszerzésre; ennélfogva nem lenne körültekintő, ha a Társaság hosszú lejáratú eszközöket adna el a rövid lejáratú kötelezettségek teljesítése érdekében. Így a gyors arány a Társaság pénzügyeit teszteli, hogy képes-e teljesíteni a jelenlegi kötelezettségeit.

forrás: ycharts

Társaival összehasonlítva a Colgate nagyon egészséges gyorsaránnyal rendelkezik. Míg az Unilever gyorsaránya az elmúlt 5-6 évben csökken, azt is megjegyezzük, hogy a P&G Quick arány jóval alacsonyabb, mint a Colgateé.

Példa az eszközök gyors arányára

Vizsgáljuk meg a következő példát a gyors arány méréséhez:

A XYZ Company mérlege a következő:

- Készpénz: 10000 USD

- Követelések: 12000 USD

- Készlet: 50000 USD

- Forgalomképes értékpapírok: 32000 USD

- Előre fizetett költségek: 3000 USD

- Rövid lejáratú kötelezettségek: 40000 USD

Így gyors arány = (készpénz + követelések + forgalomképes értékpapírok + előre fizetett költségek) / rövid lejáratú kötelezettségek

- gyors arány = (10000 + 12000 + 32000 + 3000) / 40000

- gyors arány = 57000/40000 = 1,42

Magasabb a gyors arány kedvezőbb; a Társaságé, mivel azt mutatja, hogy a Társaságnak likvid eszközei vannak, mint a rövid lejáratú kötelezettségek. Az 1 arány azt jelzi, hogy a Társaságnak elegendő eszköze van a rövid lejáratú kötelezettségek teljesítéséhez. Ezzel szemben az 1-nél kisebb arány azt jelzi, hogy a Társaság rövid távon likviditási problémákkal szembesülhet.

Következtetés

A gyors eszköz a társaságok mérlegében szereplő eszközök összege, amelyet jelentős veszteség nélkül gyorsan készpénzre lehet átszámítani. A vállalatok megpróbálnak megfelelő mennyiségű likvid eszközt fenntartani, figyelembe véve üzleti tevékenységük jellegét és az ágazat volatilitását. A gyors eszközarány vagy a savtesztarány jelentős, hogy a Társaság folyékony és oldószeres maradjon. Az elemzők és az üzleti menedzserek fenntartják és figyelemmel kísérik az arányt, hogy eleget tudjanak tenni a Társaság kötelezettségeinek és a részvényesek / befektetők felé forduljanak.