Mi a gyorsított értékcsökkenés?

A gyorsított értékcsökkenés azokra a módszerekre vonatkozik, amelyekben az eszközköltséget gyorsabban értékcsökkentik, mint a lineáris módszert, és ezért ez magasabb értékcsökkenési kiadásokhoz vezet a korábbi években, mint az eszköz hasznos élettartamának későbbi szakasza. A módszer alkalmazásának fő célja az a meggyőződés, hogy az eszközök az első években produktívabbak, mint a későbbi években. A csökkenő egyenleg módszer és az évek összege számjegyes módszer a két ilyen népszerű módszer.

A gyorsított amortizációs módszer típusai

A leggyakrabban használt módszerek az értékcsökkenés csökkenő egyenlegének módszere és az értékcsökkenés évszámjegyű módszere. Beszéljük meg részletesen mindegyiket -

# 1 - Az értékcsökkenés csökkenő egyenlegének módszere

Ebben a csökkenő egyenleg módszerben állandó értékcsökkenési rátát alkalmaznak egy eszköz könyv szerinti értékére minden évben, ami gyorsított értékcsökkenést eredményez (magasabb értékcsökkenési érték az eszköz élettartamának első éveiben). Leggyakrabban az amortizáció mértéke kétszerese a kétszeresen csökkenő amortizációs módszerként ismert lineáris módszernek.

Az értékcsökkenés dupla csökkenéses módszerrel történő kiszámításának alapképlete:

Példa hanyatló mérleg módszerre

Egy 10 000 dollár értékű eszköz élettartama 5 év, maradványértéke 5 év után 0.

Tehát a lineáris amortizációs módszer szerint:

- Értékcsökkenés minden évben = (egy eszköz könyv szerinti értéke - megtakarítási érték) / egy eszköz élettartama

- Éves fizetés = (10000-0) / 5 = 2000 USD évente vagy 20% évente;

Most, ha gyorsított amortizációs módszert alkalmazunk, amelynek tényezője kétszerese, azaz évi 40%

- az amortizációs ráfordítás az első évben = könyv szerinti érték * a dep. = 10000 * 40% = 4000 USD az 1. évben

- A 2. évben értékcsökkenés = könyv szerinti érték * dep mértéke = 6000 * 40% = 2400 USD a 2. évben

- Értékcsökkenés a 3. évben = 3400 * 40% = 1360 USD a 3. évben.

- Amortizáció a 4. évben = 2040 * 40% = 816 USD

- Az elmúlt évben teljes értékcsökkenési leírás 0 maradványértékkel történik.

Tehát megfigyelhetjük, hogy a gyorsított amortizációs módszerben az eszközt az első néhány évben erősen amortizáljuk, és a következő években fokozatosan csökken.

Bár ez gyorsítja az amortizációs módszert, bizonyos pénzügyi szabályozási következményekkel jár, de előnyöket nyújt a vállalat számára.

# 2 - Az évek összege számjegyes módszer

Az év összesített értékcsökkenése gyorsított értékcsökkenés, ahol az értékcsökkenést a következő képlet segítségével számítják ki

Az év amortizációjának összege = A hátralévő hasznos évek száma / a hasznos évek összege * (értékcsökkenhető összeg)

Példa az év összegének amortizációjára

Tekintsük az eszköznek 10 000 dollárt, hasznos élettartama 5 év, maradványérték nélkül.

A hasznos élettartam összege = 5 + 4 + 3 + 2 + 1 = 15

Az amortizációs tényezők a következők

- 1. év - 5/15

- 2. év - 4/15

- 3. év - 3/15

- 4. év - 2/15

- 5. év - 1/15

Értékcsökkenési ráfordítás minden évre

- Értékcsökkenés az 1. évben = 10 000 USD x 5/15 = 3333,3 USD

- Értékcsökkenés a 2. évben = 10 000 USD x 4/15 = 2666,7 USD

- Értékcsökkenés a 3. évben = 10 000 USD x 3/15 = 2000 USD

- Amortizáció a 4. évben = 10 000 USD x 2/15 = 1333,3 USD

- Értékcsökkenés az 5. évben = 10 000 USD x 1/15 = 666,7 USD

Ismét megjegyezzük, hogy az amortizációs ráfordítások nagy részét az első években terhelik.

Hogyan csökkentheti a gyorsított értékcsökkenési módszer az adókibocsátást?

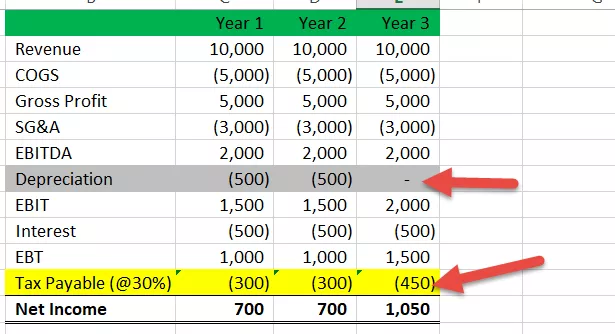

Vegyünk egy példát annak bemutatására, hogy a gyorsított amortizációs módszer alkalmazása hogyan eredményezi-e az első években alacsonyabb adóköltségeket. Itt adózási szempontból jövedelemnyilatkozatot készítünk.

1. eset - Adóbevétel-kimutatás az amortizáció lineáris módszerével

Itt feltételeztük, hogy az eszköz 1000 dollárt ér, 3 éves hasznos élettartammal, és lineáris értékcsökkenési módszerrel amortizálják - 1. év - 333 USD, 2. év - 333 USD, a 3. év pedig 334 USD.

- Megjegyezzük, hogy az adóköltség mindhárom évre 350 dollár.

2. eset: Adó-eredménykimutatás a gyorsított amortizációs módszer szerint

Tegyük fel most, hogy az adóbevallás céljából a vállalat gyorsított amortizációs módszert alkalmaz. Az értékcsökkenési profil ilyen - 1. év - 500 dollár, 2. év - 500 dollár és 3. év - 0 dollár.

- Megjegyezzük, hogy az 1. évre fizetendő adó 300 USD, a 2. év 300 USD és a 3. év 450 USD.

Itt megfigyelhetjük, hogy az adófizetés alacsonyabb a kezdeti években, ha gyorsított amortizációs módszert alkalmazunk a lineáris módszer helyett, és emiatt a kezdeti években magasabb lesz a nettó jövedelem és magasabb a készpénz.

Vessen egy pillantást arra is, hogy mi a halasztott adókötelezettség?

Előnyök

# 1 - Az induló vállalkozások levonásának csökkentése:

Ez a módszer lehetővé teszi az első évek magasabb kiadásainak beszámolását, mivel az amortizációs költséget magasabbra terhelik a kezdeti években, ha ezt a módszert alkalmazzák az elszámolásban, ez magasabb kiadáshoz vezet, és ez csökkenti a nettó jövedelmet papíron (papíron, mert az amortizáció egy készpénz nélküli költség, a pénzeszközök valójában nem áramlanak ki a szervezetből). Tehát ezeknek a cégeknek az első években alacsonyabb adókat kell fizetniük, és ezt az alapot felhasználhatják az alaptevékenységükben.

# 2 - Magasabb előzetes levonás

A gyorsított amortizációs módszer másik hatalmas előnye, hogy lehetővé teszi a szervezetek számára, hogy a kezdeti években magasabb levonásokat hajtsanak végre, és ez megspórolja a folyó évi adójukat, amely közvetlenül segít, ha vállalkozása új, és rövid távú cash flow-problémái vannak.

# 3 - Adóelhalasztási mechanizmus

A legnagyobb és az egyik oka annak, hogy a vállalatok gyorsított amortizációs módszereket alkalmaznak könyvelésükben, az adóelhalasztás, azaz ha ezt a módszert alkalmazza, akkor az adó egy részét elhalaszthatja a következő évekre, mivel ez biztosít a halasztott adókötelezettség (DTL) a könyvelés könyveiben, és ez a szervezet ezt az előnyét kihasználhatja az adó elhalasztása és későbbi befizetése során, amikor arra számítanak, hogy a jövőbeni évek jövedelmezőbbek lesznek számukra, és ez idő alatt könnyen fizethetnek és hozhatják ezt DTL 0-ra.

Hátrányok

# 1 - Kedvezményes bánásmód

Ez a módszer lehetővé teszi az üzlet számára, hogy gyorsabban / gyorsabban vonja le kiadásait, mint a ténylegesen elhasználódott eszköz, és ez döntési torzulásokhoz vezet, például mikor és mennyit kell befektetni.

# 2 - A jövőbeni levonás problémát jelent a növekvő vállalkozás számára

A gyorsított módszer csak az első években engedi meg a magasabb levonást, de reális értelemben nem eredményez hatalmas adólevonást, és ez a halasztott összeg hatalmas problémát jelenthet a növekvő vállalkozások számára, mivel idővel a jövedelmük növekszik, és magasabb adókategóriába esnek és magasabb összeget fizetni.

# 3 - Visszavett amortizációs kockázat

Ezzel a módszerrel akkor értékesítheti az eszközt, ha a teljes értékcsökkenés megjelenik a papírokon. De a valóságban az eszköz még mindig hasznos élettartamot mutat, mivel nem teljesen kopott. Még mindig gazdasági értékkel bír.

Ilyen esetekben a jövedelemadó osztály visszavonja a levonásokat, mivel nem teljesen amortizált eszköz volt, így ez veszteséges forgatókönyv lesz.