Termékköltség-meghatározás

A termékköltség minden olyan költségre vonatkozik, amely a vállalatnál felmerül a vállalat termékének létrehozása vagy a szolgáltatások nyújtása érdekében az ügyfeleknek, és ugyanez szerepel a társaság pénzügyi kimutatásában is arról az időszakról, amelyben részévé válnak. a vállalat által értékesített áruk költségéből.

A termékköltségek példái főleg a következő kiadásokat tartalmazzák: -

- Közvetlen anyag (DM)

- Közvetlen munkaerő (DL)

- Gyári általános költségek (FOH)

Az anyagköltség és a munkaerő költségei a közvetlen költségek, míg a gyár általános költségei a közvetett költségek, amelyek mind szükségesek egy kész áru (vagy szolgáltatás) elkészítéséhez, amely készen áll a nyersanyagból történő értékesítésre.

A GAAP és az IFRS szerint a termékköltségeknek a mérlegben készletként történő aktiválásához szükségesek, és nem kerülnek ráfordításra az eredménykimutatásban, mert az ilyen költségek ráfordításai a jövőbeni időszakokra is hasznot és értéket generálnak.

A termékköltségek típusai

# 1 - Közvetlen anyag

Azokat az alapanyagokat, amelyek a közvetlen munkaerő és a gyári általános költségek alkalmazásával kész áruvá alakulnak át, a költségelszámolásban közvetlen anyagnak nevezzük. A közvetlen anyagok azok az alapanyagok, amelyek könnyen azonosíthatók és mérhetők.

Például egy autógyártó cégnek általában műanyagra és fémre van szüksége az autó létrehozásához. Ezen erőforrások mennyisége könnyen megszámolható vagy nyilvántartható. Az autó gyártásához azonban kenőanyagok, például olajok és zsírok is szükségesek. Ennek ellenére nagyon nehéz vagy elenyésző nyomon követni az adott járműben használt zsír alacsony értékét, ezért közvetett költségeknek nevezzük.

# 2 - Közvetlen munkaerő

A közvetlen munka olyan alkalmazottak vagy munkaerő, amely közvetlenül részt vesz a késztermékek alapanyagból történő előállításában vagy gyártásában. A közvetlen munkaerőköltségek azok a fizetések, bérek és juttatások (például a biztosítások), amelyeket ezeknek a munkaerőnek fizetnek szolgáltatásaik ellenében.

Például az autógyár futószalagjának dolgozói, akik hegesztik a fémet, rögzítik a csavart, kenik az olajat és a zsírt, valamint fém- és műanyagdarabokat szerelnek egy autóba, közvetlen munka. Ahhoz, hogy egy adott alkalmazott közvetlen munkaerőnek minősüljön, közvetlenül kapcsolódnia kell egy adott munkához. Például egy nagy autógyártó cég titkárának különféle feladatokat kell ellátnia, amikor és amikor szükséges. Így nehéz számszerűsíteni az autó összeszereléséhez létrehozott előnyök mennyiségét. Ezért nem közvetlen munka.

# 3 - Gyári általános költségek

A késztermék gyártásával kapcsolatos közvetett költségeket, amelyek közvetlenül nem követhetők nyomon, gyárnak vagy gyártási általános költségeknek nevezzük. Más szóval, a rezsiköltségek azok a költségek, amelyek nem közvetlen anyagi jellegűek, és nem is közvetlen munkaerő. Ezért az általános költségeket közvetett költségnek nevezik, amely magában foglalja a közvetett munkaerő- és anyagköltségeket.

- Közvetett anyag - Azok az anyagok, amelyek a gyártási folyamat során felhasználásra kerülnek, de közvetlenül nem nyersanyagokként nyomon követhetők, a közvetett anyagok. Pl. Zsír, olaj, hegesztőpálcák, ragasztó, szalag, tisztítószerek stb. Mind közvetett anyagok. Nehéz és nem költséghatékony meghatározni a termék egyetlen egységére alkalmazott közvetett anyagok pontos költségét.

- Közvetett munkaerő - Azokat a munkavállalókat vagy alkalmazottakat, akikre a gyártási folyamat zavartalan működéséhez szükség van, de amelyek közvetlenül nem vesznek részt a késztermék létrehozásában, közvetett anyagnak nevezzük. Például a minőségbiztosítási csoportokat, a biztonsági őröket, a felügyeletet stb. A gyártási telephelyen a közvetett munkaerő közé sorolják, a kapcsolódó költségeket pedig fizetésük, bérük és egyéb juttatásaik formájában közvetett munkaerő-költségnek tekintik.

- Egyéb általános költségek - A gyár általános költségei, amelyek a fenti két gyári általános kategória egyikébe sem tartoznak, más gyár általános költségei közé sorolhatók. Pl. A villamosenergia-kiadások nem minősíthetők sem anyagiaknak, sem munkaerőnek. Hasonlóképpen, olyan költségek, mint a gyár és a berendezések értékcsökkenése, biztosítási költségek, a gyár helyiségeire kivetett ingatlanadók, a gyár bérleti díja vagy lízingje, a közüzemi költségek stb .;

Képlet

Termékköltség-képlet = közvetlen munka + közvetlen anyag + gyári általános költségek gyár OH = közvetett munka + közvetett anyag + egyéb gyári OHMindig jobb azonban kiszámolni ezt az egységenkénti költséget, mivel ez segíthet a késztermék megfelelő eladási árának eldöntésében. Ennek a költségnek az egységenkénti meghatározásához egyszerűen ossza el ezt a költséget a fentiek szerint kiszámítva az előállított egységek számával.

Termékköltség egységenkénti képlet = (Teljes termékköltség) / A gyártott egységek száma.

Az eladási árnak meg kell egyeznie vagy meghaladja az egységenkénti termékköltséget a veszteségek elkerülése érdekében. Ha az eladási ár megegyezik, akkor megtérülési helyzetről van szó, vagyis nincs nyereség, nincs veszteség, és az eladási ár csak fedezi az egységenkénti költséget. Az egységenkénti költségnél magasabb eladási ár nyereséget eredményez.

Példák a termék költségére

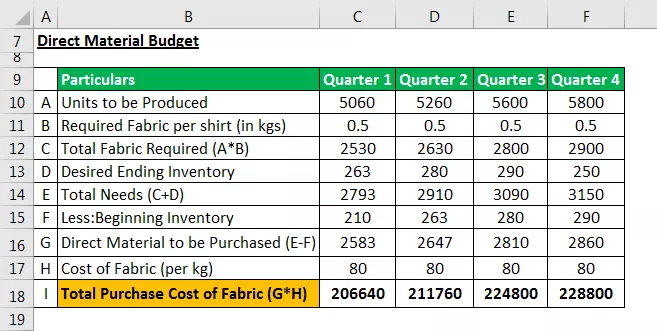

1. példa - Közvetlen anyagbeszerzési költségkeret

A termék létrehozásához közvetlen anyagbeszerzési költségkeret szükséges. A költségvetés kiszámításához szükséges a termelési folyamathoz beszerzendő alapanyag mennyisége és a kapcsolódó költségek becslése.

Tegyük fel, hogy a Raymond's Pvt. Ltd, egy kis inggyártó cég, szövetet, cérnát és gombokat igényel. Tekintsük a közvetlen nyersanyagot csak szövetnek, míg a másik két anyag igényeit nem lehet közvetlenül követni, és ezért közvetettnek tekinteni.

A vállalat célja, hogy az év minden negyedévében a következő számú inget állítsa elő. A termelési költségvetésből gyűjtött adatok: -

A Raymond menedzsment a következő adatokat gyűjti a közvetlen nyersanyagköltségvetés létrehozásához:

- A szövet ára 80 dollár kilogrammonként. Egyetlen ing gyártásához a gyártási részlegnek 500 gramm (vagy 0,5 kg) szövetre van szüksége.

- A menedzsment úgy dönt, hogy a szövet legalább 10% -át tárolja a gyártás következő negyedévi követelményeihez.

- Az év elején (január-1.) A szövetkészlet nyitó értéke 210 kiló volt.

- Tegyük fel, hogy a befejező készlet kívánt értéke 250 kiló az év végén (4. negyedév)

Használja a következő két számviteli egyenletet a költségvetés elkészítésében: -

Összes alapanyag = A gyártáshoz szükséges alapanyag + az alapanyag-készlet befejezése. Vásárolandó alapanyag = Összes szükséges alapanyag - A nyersanyag-készlet kezdete

Vége Megjegyzés: A közvetlen anyagokkal kapcsolatos termékköltségeket olyan költségvetésből lehet meghatározni, amely megbecsüli az adott időszakra szükséges közvetlen anyagmennyiséget és az ahhoz kapcsolódó költségeket.

2. példa - közvetlen munkaerő-költségvetés

Közvetlen munkaerőköltségvetésre van szükség ahhoz, hogy megbecsülje a munkaerőigényt a szükséges áruegységek előállításához a termelési költségvetés szerint. A költséget a munkaórák és a munkaerőre vetített egységek alapján számítja ki.

Tegyük fel, hogy a Raymond Pvt. Kft:

- A varrógép kezelőjének egyetlen darab varrásához szükséges idő 0,5 óra, más munkásoknak ingenként 0,2 óra kell a gomboláshoz és a befejező munkához.

- A vállalat óránként 50 dollárba kerül egy gépkezelőnek, más munkákért pedig 15 dollárba.

Vége Megjegyzés: A közvetlen munkaerő-költségvetés kiszámítja a termelési folyamatban részt vevő munkaerő költségeit, és számszerűen becsüli meg a szükséges munkaerőt. Így a menedzsment előreláthatólag felveszi a bérleti igényeket, és költségeit költségvetheti.

3. példa - Gyári rezsiköltségvetés

A költségvetés, amely tartalmazza a gyártási folyamathoz kapcsolódó minden költséget, a költségeken kívül, közvetlen anyagokra és közvetlen munkaerőre vonatkozik. A rezsiköltségvetés alapján meghatározott végső költségeket nem a mérlegben aktiválják, hanem az eredménykimutatásban az értékesített áruk bekerülési értékeként kell elszámolni.

Ezenkívül a rezsiköltségvetés alapján meghatározott teljes költséget egységenkénti összegekké alakítják át, hogy meghatározzák a készlet befejezésének költségeit. A végleges készlet a mérleg részévé válik.

A „Raymond's Pvt Ltd” költségkeretét a gyár általános költségeire az alábbi táblázat mutatja:

Befejező megjegyzés: A gyári rezsiköltségvetés nemcsak a vállalat vezetésének segített a változó és a fix gyári rezsiköltségek külön megbecslésében, hanem a rezsiköltségek fedezéséhez folyósítandó szükséges készpénzmennyiség meghatározásában is.

4. példa - Költségvetés

A Raymond vezetése becsülte az anyag közvetlen, a közvetlen munkaerő és a gyár általános költségeit.

Most a teljes költségvetési folyamat legfontosabb lépése az egységre (ingre) vonatkozó teljes és várható termékköltség meghatározása.

A vállalat vezetése összeadja a költségek összes összetevőjét, hogy elérje a teljes termékköltséget az alábbiak szerint: -

Záró megjegyzés: A termékköltségvetés határozza meg a gazdálkodó egységnek a termék létrehozásával kapcsolatban felmerülő összes költségét időszakonként. A vezetés tovább kiszámíthatja az egységenkénti költséget azáltal, hogy elosztja a becsült előállítandó egységeket a termelési költségvetés szerint.

Az egységenkénti költség becslésével az egység meghatározhatja a megfelelő eladási árat, és elkerülheti a termékei alul- vagy túlárazását. A termék alulárazása és a túlárazás egyaránt veszteségeket okoz az egység számára.

- Az alulárazás azt jelenti, hogy az egység kevesebbet számít fel, mint a termék költsége -> Veszteségek.

- A túlárazás arra ösztönzi az ügyfeleket, hogy pótcserét keressenek -> kevesebb kereslet -> veszteségek.

Példánkban Raymond menedzsmentje meghatározza a termékköltség összes elemét, azaz. negyedévente a közvetlen anyagköltségek, a közvetlen munkaerőköltségek és a gyár általános költségei. Ezen adatok segítségével negyedéves és éves alapon meghatározzák az összköltséget.

Ezután egy ingre vetített átlagos termékköltség 103 dollár akkor kerül meghatározásra, ha a teljes évi 2,23 millió dolláros termékköltséget elosztjuk 21720 ing éves gyártásával. A cégnek ingenként 103 dollárnál magasabb összeget kell felszámítania.