Képlet a működési cash flow (OCF) kiszámításához

A működési cash flow képlet a vállalkozás alapvető működési tevékenységéből származó cash flow-t jelenti a működési költségek levonása után, és segít elemezni, hogy mennyire erős és fenntartható a vállalat üzleti modellje.

A működési cash flow (OCF) annak a pénznek a mértéke, amelyet az üzleti vállalkozás egy adott időszakban az elsődleges működéséből termel. Műveletekből származó cash flow-ként is ismert. Ez nem azonos a nettó jövedelemmel, sem az EBITDA-val, sem a szabad cash flow-val, de mindet felhasználják a társaság teljesítményének mérésére, mivel a nettó jövedelem magában foglal egy olyan tranzakciót, amely nem jár tényleges pénzátutalással, például amortizációval, amely nem készpénzköltség. ez a nettó jövedelem része, nem pedig az OCF.

Két képlet van a működési cash flow kiszámítására - az egyik közvetlen, a másik pedig közvetett módszer.

# 1 - Közvetlen módszer (OCF képlet)

Ez a módszer nagyon egyszerű és pontos. De mivel nem nyújt sok részletes információt a befektető számára, ezért a vállalatok az OCF közvetett módszerét alkalmazzák. Az OCF megegyezik a teljes bevétel mínusz működési költségekkel.

Az OCF közvetlen módszerrel történő kiszámításának képlete a következő:

Működési cash flow = teljes bevétel - működési költség# 2 - Közvetett módszer (működési cash flow formula)

A közvetett módszer a mérlegben szereplő összes nem pénzbeli számla változásainak korrigált nettó jövedelme. Az amortizációt hozzáadják a nettó jövedelemhez, miközben módosítják a készlet és a követelések változását. Az OCF pedig a nettó jövedelemmel számol, és hozzáad minden nem készpénz tételt, és kiigazítja a nettó tőke változását. Ez biztosítja a teljes bevételt.

A közvetett módszerrel működő működési cash flow képlet a következőképpen ábrázolható:

Működési cash flow = nettó jövedelem +/- Eszközök és felelősségváltozás + nem pénzbeli kiadások

Magyarázat

Most nézzük meg, melyek a működési cash flow kiszámításához szükséges fő lépések.

- A nettó jövedelem kiindulópontnak tekintendő.

- Minden nem készpénz tételt hozzáadunk, mint amortizáció, részvényalapú ellentételezés, egyéb ráfordítások vagy egyéb jövedelmek, halasztott adók.

- A forgótőke-kiigazítás változásai, amely magában foglalja a készletszámla követelését és a meg nem tett bevételt;

A működési cash flow teljes képlete a következő: -

OCF = nettó jövedelem + értékcsökkenés + részvényalapú kompenzáció + halasztott adó + egyéb nem pénzbeli tételek - a vevőkövetelések növekedése - a készlet növekedése + a tartozások növekedése + a felhalmozott költségek növekedése + a halasztott bevételek növekedése

Alkatrészek

Elemezzük az OCF képlet különböző összetevőit, amelyek a következők:

- A nettó jövedelem az alapjövedelem, ez követelmény.

- Az értékcsökkenés segít elszámolni az ingatlanok, gépek, gépek stb.

- A részvényalapú ellentételezés kifizetése készpénz nélküli formában történik, mint részvények formájában.

- Az egyéb ráfordítások / bevételek tartalmazzák a nem realizált nyereségeket vagy veszteségeket.

- A halasztott adó a társaság által fizetett adó és pénzügyi kimutatásainak különbsége.

- A készlet csökken egy OCF-ben, mivel a készlet növekedése a készpénz csökkenéséhez vezet.

- A követelés levonásra kerül, mivel a követelés növekedése csökkenti a készpénzt, ami azt jelenti, hogy az összeget nem az ügyfél fizeti ki.

Így röviden: az OCF képlet:

Gyakorlati példák a működési cash flow kiszámítására

1. példa

Tegyük fel, hogy van olyan társaság, amelynek összbevétele 1200 dollár és összköltsége 700 dollár, és most, ha valaki ki akarja számolni a működési cash flow-t, akkor a Direct módszert alkalmazzák.

Az alábbi sablonban találhatók az adatok a működési cash flow kiszámításához.

Tehát a működési cash flow (OCF) kiszámítása a következő lesz:

azaz OCF Direct = 1200 - 700

Tehát az OCF lesz -

Ezért OCF = 500 USD

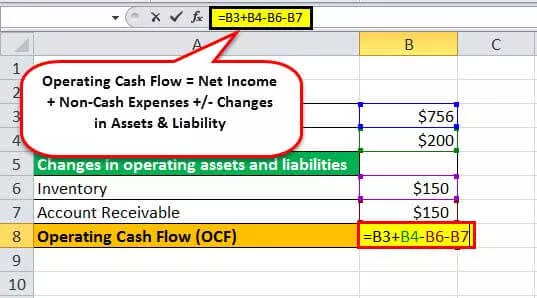

2. példa

Tegyük fel, hogy egy vállalat nettó jövedelme 756 dollár, a készpénz nélküli ráfordítás 200 dollár, és az eszköz-forrás változásai, azaz a készlet 150 dollár, a követelés 150 dollár. Ezután a működési cash-flow közvetett módszerrel a következő lesz: -

Az alábbi sablonban találhatók az adatok a működési cash flow egyenlet kiszámításához.

Tehát a működési cash flow (OCF) kiszámítása a közvetett módszerrel a következő lesz:

azaz OCF Indirekt = 756 + 200 - 150 - 150

Tehát az OCF lesz -

OCF = 256 USD

A GAAP megköveteli, hogy a vállalat indirekt módszert alkalmazzon az ábra kiszámításához, mivel ez megadja az összes szükséges információt és lefedi ugyanezt.

3. példa

Az Ozone Pvt. Nevű társaság A Kft. A pénzügyi kimutatásokat három részre osztja, azaz működési, pénzügyi és befektetési tevékenységekre. Az alábbiakban bemutatjuk az operatív tevékenység pénzügyi kimutatását, amelyen keresztül ki kell számolnunk a működési cash flow-t.

Most számítsuk ki a különböző időszakok OCF-jét a fenti adatok felhasználásával.

OCF 2016-ra

OCF 2016 = 456 + 4882 + 2541 + 250 + 254 + 86 - 2415 - 1806 + 4358 + 856 + 1351

OCF 2016 = 10 813 USD

OCF 2017-re

OCF 2017 = 654 + 5001 + 2681 + 300 + 289 + 91 - 2687 - 1948 + 5213 + 956 + 1405

OCF 2017 = 11 955 USD

OCF 2017-re

OCF 2018 = 789 + 5819 + 3245 + 325 +305 + 99 - 2968 - 2001 + 5974 + 1102 + 1552

OCF 2018 = 14 241 USD

Ezért megtaláltuk az OCF-et egy vállalat egy másik időszakára.

Dolgok, amikre emlékezni kell

- Ha az OCF negatív, az azt jelenti, hogy a társaságnak pénzt kell kölcsönkérnie a dolgok elvégzéséhez, vagy nem marad az üzleti életében, de hosszú távon esetleg előnyhöz jut.

- Lehetséges, hogy egy vállalatnak a cash flow-ja magas, mint a nettó jövedelme. Ebben a forgatókönyvben lehetséges, hogy egy vállalat hatalmas bevételeket termel, de az eredménykimutatás gyorsított amortizációjával csökkenti azokat.

- Ha a nettó jövedelem magas, mint az OCF, elképzelhető, hogy nehezen tudják megszerezni az ügyféllel szembeni követelést. Mivel az értékcsökkenés az OCF képlethez hozzáadódik, az értékcsökkenés nem befolyásolja az OCF-t.

- A befektetőknek olyan vállalatot kell választaniuk, amelynek magas vagy javuló OCF-ja van, de alacsony a részvényárfolyama. Egy vállalatnak veszteséggel vagy kis haszonnal kell szembenéznie egy időszakban a nagy értékcsökkenés miatt. Ennek azonban erős cash flow-ja lehet, mivel az értékcsökkenés elszámolási költség, de nem pénzbeli formában.

Működési cash flow kalkulátor

A következő számológépet használhatja az üzemi cash-flow kiszámításához.

| Összes bevétel | |

| Működési költség | |

| Működési cash flow képlet | |

| Működési cash flow képlet = | Teljes bevétel - működési költség |

| 0 - 0 = | 0 |