Különbség az adókikerülés és az adókikerülés között

Az adókikerülés az adófizetési felelősség csökkentésére szolgáló illegális módszerek elfogadására utal, mint például az üzleti számlák manipulálása, a jövedelem alábecsülése vagy a költségek túlbecsülése stb., Míg az adóelkerülés az adókötelezettség csökkentésének legális módja a módszerek követésével. amelyek megengedettek az ország jövedelemadó-törvényeiben, például megengedett levonások stb.

Amikor adójogi ügyvéddel konzultálunk, és jogi tanácsot kérünk az adóalany adójának elkerülése érdekében, akkor az adóelkerülésnek nevezzük, míg az illegális módszereket adóztatás elkerülésére adócsalásnak nevezzük. Tehát láthatja, hogy mind az adókikerülés, mind az adókikerülés az adók csökkentését szolgálja.

Ebben a cikkben részletesen bemutatjuk Önnek az adóelkerülés és az adóelkerülés közötti különbséget.

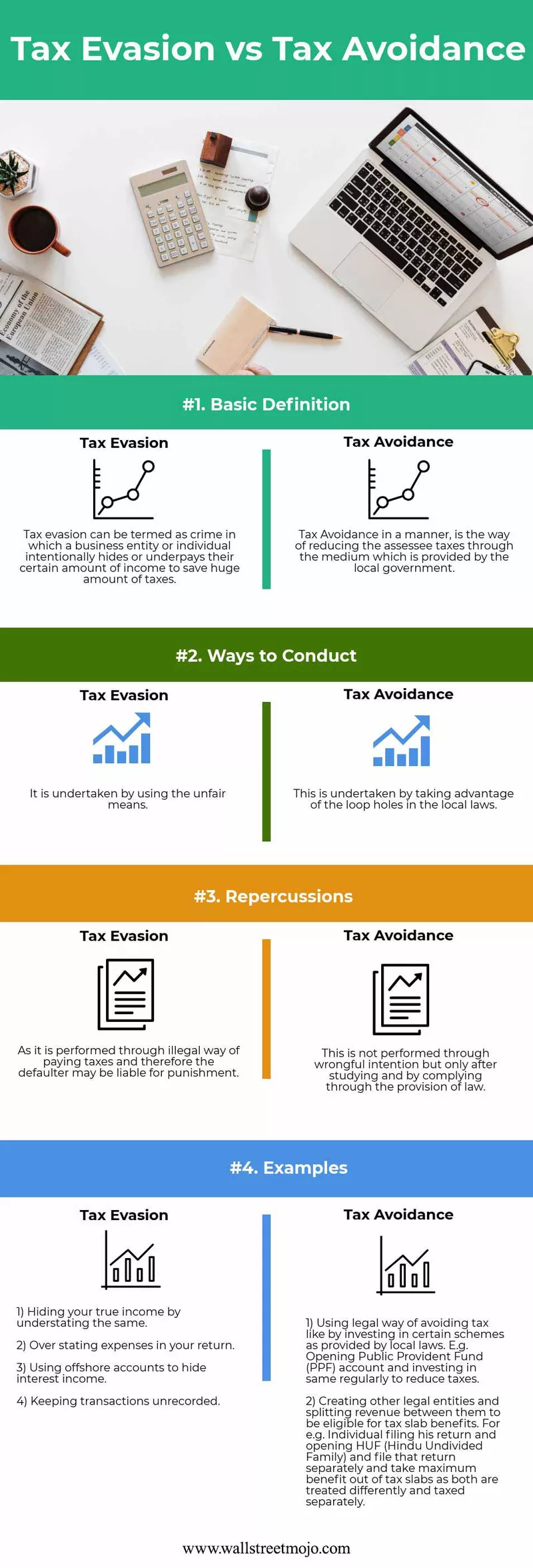

Adókikerülés és adókikerülés infográfiája

Itt biztosítjuk Önnek a legjobb 4 különbséget az adókikerülés és az adókikerülés között.

Főbb különbségek

A legfontosabb különbségek a következők:

- Az elsődleges legfontosabb különbség az adótervezés a törvény négy oszlopán belül található, és ha egy személy a helyi törvény által elérhető módszerek alkalmazásával takarít meg adót, akkor adótervezésnek nevezik, de ha nem, akkor az adójának kitérés.

- Míg a vizsgázó büntetést kaphat, ami nem biztos, hogy adócsalás miatt szabadon kezelhető, addig az adóelkerülésért nincs ilyen büntetés, mivel jogi módszereket alkalmaznak.

- Az adóelkerülés az adók csökkentésének etikai módjának, az adóelkerülés pedig az adóterhek csökkentésének etikátlan módjának nevezhető.

- A számlák hamisítása, a számlák manipulálása, a költségek túlbecsülése vagy a bevételek alábecsülése, a feketepiaci ügyletek lebonyolítása mind az adóelkerülés példái.

- Az adókikerülés és a tervezés mindkettő megengedett, míg a kijátszás egyáltalán nem megengedett egyetlen helyi törvényben sem.

Adókikerülés és az elkerülés összehasonlító táblázat

| Alapja | Adócsalás | Adóelkerülés | ||

| Alapdefiníció | Úgy lehet nevezni, mint egy bűncselekményt, amelyben egy gazdasági egység vagy magánszemély szándékosan elrejti vagy alul fizeti a saját bevételét, hogy hatalmas mennyiségű adót takarítson meg. | Az adóelkerülés törvényes módon az a módja, hogy az önkormányzat által biztosított közeg útján csökkentse az adóalany adóit. | ||

| Vezetési módok | Tisztességtelen eszközökkel valósítják meg. | A helyi törvények hiányosságainak kihasználásával valósul meg. | ||

| Következmények | Mivel törvénytelen adófizetési módszerrel hajtják végre, ezért a mulasztó büntetést vonhat maga után. | Nem törvénytelen szándékkal, hanem csak tanulmányozás után és a törvény rendelkezéseinek való megfelelés útján hajtják végre. | ||

| Példák |

|

|

Következtetés

Tehát minden egyénnek megvan az etikája és módja a körülményekhez való magatartásra és viselkedésre. A helyes útválasztás számít leginkább.

- Az adókikerülés kiskapukat alkalmaz az adójogban, de a nap végén ez sem lenne tanácsos, bár ez 100% -ban legális, mivel ez megsemmisíti a kormány törvénybe vételének fő célját és szándékát. Ezért szinte minden évben tanúi vagyunk annak, hogy a kormány megpróbálja módosítani az éves költségvetését, hogy elkerülje és csökkentse a törvény félreértésének és visszaélésének minden kiskaput.

- Az adóelkerülők felfogása érdekében a kormány éberen figyeli az összes beadványt, az ügyletet, amelyet az elbíráló végez. Megpróbálják egyeztetni a különböző forrásokból kapottakat. Pl. A bankok az általuk levont összes kamatbevételt és adót jelentik a kormánynak; a helyi önkormányzat beszámol a pénzügyi év során lebonyolított összes ingatlanügyletről, továbbá a kormány szerződéseket kötve épít ki más országokkal való kapcsolatokat, amikor mindkét ország beleegyezik abba, hogy megosztja helyi lakóhelyének adatait és az abban az országban megszerzett összes jövedelmét amely segít csökkenteni az adókijátszást.

- Most felmerül a kérdés, hogyan kerülhetjük el a konfliktust? Tehát a legjobb módszer az lenne, ha megszabadulna az adóelkerülés alól - ha ismeri a foglalkoztatási adókra és a jövedelemadókra vonatkozó összes adótörvényt. Például annak tudása, hogy melyek azok a levonások, amelyeket legálisnak tekintenek, és melyek a levonások nyilvántartási követelményei, az a legfontosabb tényező az ellenőrzés elkerülésére. A munkaadók számára a bérszámfejtés és a beszámolási követelmények ismerete segít megóvni őket a bajoktól.

- Mindkettő célja, hogy végső soron csökkentsék az adóalany adókötelezettségét, de mi teszi azt a különbséget, amint azt korábban említettük, hogy az előbbi a törvény szem előtt tartásával indokolt, mivel nem követ el bűncselekményt és nem sért semmilyen helyi törvényt. Úgy tűnik azonban, hogy elfogult, mivel az őszinte adófizetők értékelője nem bolond, mivel ők is dönthetnek a felesleges adó elhalasztásáról. Ha ez utóbbiról beszélünk, az 100% -ban indokolatlan, mivel csalárd tevékenység, mert olyan cselekményeket von maga után, amelyeket a helyi törvények tiltanak, és ezért büntetendők.