Mi az a halasztott bevétel (halasztott jövedelem)?

A halasztott bevétel a vállalat által az eladott árukért vagy a szolgáltatásokért keresett jövedelem összege, azonban a termék vagy a szolgáltatás továbbra is függőben van, és példák közé tartozik például a biztosítótársaságok által előre fizetett biztosítási kötvényekért kapott előlegdíj stb.

Így a Társaság halasztott bevételként kötelezettségként, mint eszközként számol be a termékek és szolgáltatások leszállításáig. Nevezik bevételként vagy halasztott bevételként is.

Példák

Jó példa erre egy magazin-előfizető vállalkozás, ahol ez a bevétel a vállalkozás része. Tegyük fel, hogy egy ügyfél havi folyóirat-előfizetéssel fizetett egy évre, és kifizette a teljes összeget. Tegyük fel, hogy az ügyfél 1200 dollárt fizet az 1 éves magazin-előfizetésért. Az ügyfél azonnal megkapja az első kiadást, amint kifizeti és havonta 11 kiadást pihentet, amint megjelenik. Így a Társaság a jövőben szállítandó 11 folyóirat költségét el nem fedezett bevételként és halasztott bevételi kötelezettségként számolja el. Most, amikor a Társaság megkezdi ezeknek a folyóiratoknak a szállítását, a Társaság megvalósítja azokat a meg nem keresett bevételi kötelezettségektől az eszközökig.

További példák:

- Szolgáltatási szerződések, például takarítás, takarítás stb.

- Biztosítási szerződések

- Előre fizetett bérleti díj

- Készülék szolgáltatási szerződések, mint például légkondicionálók, víztisztítók

- Jegyek eladva olyan eseményekre, mint sportesemények, koncertek

Halasztott bevételek a mérlegben

Általában a rövid lejáratú kötelezettségek alatt jelentik. Ha azonban a halasztott jövedelem várhatóan nem tényleges bevételként realizálódik, akkor azt hosszú távú kötelezettségként jelenthetjük.

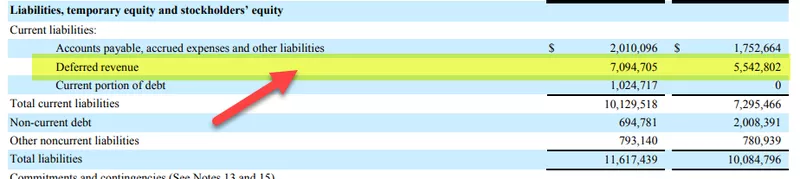

Amint alulról látjuk, a Salesforce.com halasztott bevételeit az aktuális kötelezettségek szakasz tartalmazza. Ez 7094 705 USD a 2018-as pénzügyi évben és 5542802 USD a 2017-es pénzügyi évben.

forrás: Salesforce SEC Filings

Salesforce példa

A Salesforce halasztott jövedelme abból áll, hogy számlázunk az ügyfeleknek az előfizetési szolgáltatásaikért. Az előfizetési és támogatási szolgáltatások nagy részét éves feltételekkel bocsátják ki, amelyek halasztott jövedelmet eredményeznek.

forrás: Salesforce SEC Filings

Amint alulról megjegyezzük, a halasztott jövedelem a legnagyobb a januári negyedévben, ahol a nagyvállalati számlák többsége megvásárolja előfizetési szolgáltatásait. Felhívjuk figyelmét, hogy a Salesforce a pénzügyi évet január 31. év végével követi.

forrás: Salesforce SEC Filings

Halasztott bevételek könyvelése

tegyük fel, hogy egy XYZ vállalat bérel egy háztartást üzemeltető MNC vállalatot, hogy gondoskodjon irodáinak takarításáról és karbantartásáról. A szerződés 12 hónapra szól, és a XYZ vállalat 12 000 dollárt fizet előre egy évre. Így a szerződés kezdetén és a fizetés időpontjában az MNC még nem keresett 12 000 dollárt, és azt rögzíti:

Így fog kinézni a mérleg halasztott bevétele

Most, miután egy hónapig dolgozott, az MNC 1000 dollárt keresett, azaz szolgáltatásait az XYZ-nek nyújtotta. Így megszerzi keresetét

Ennélfogva a halasztott jövedelem 1000 dollárja kerül elszámolásra szolgáltatási bevételként. A szolgáltatásból származó bevétel viszont kihat az Eredménykimutatásra a Saját tőke részben.

Halasztott bevételek elismerése

A halasztott jövedelmet akkor kell elszámolni, amikor a Társaság előre fizetést kapott a jövőben szállítandó termékért / szolgáltatásért. Az ilyen kifizetések nem bevételként realizálódnak, és nem befolyásolják a nettó eredményt.

Halasztott bevétel-elszámolás kétirányú lépésben:

- A készpénz növelése és a betét / halasztott jövedelem növelése a forrás oldalon

- A szolgáltatás nyújtása után csökken a betét / halasztott jövedelem és növekszik a bevételi számla

Hasonlóképpen, ez hatással lesz a Társaság cash flow kimutatására:

- A szerződés kifizetésekor realizálja az összes működési tevékenységből származó készpénzt.

- Miután a Társaság megkezdi az áruk szállítását, az adott szerződésre nem számolnak el készpénzt.

Ideje a halasztott jövedelem realizálásához

A valós bevétel beszámolásának ideje a szerződési feltételektől függhet. Egyesek havi tényleges bevételt könyvelhetnek el a halasztott jövedelem részbeni megterhelésével, míg másoknak ezt az összes termék és szolgáltatás leszállítása után megkövetelhetik. Ilyen esetekben ez változatos nettó nyereséghez / veszteséghez vezethet, amelyet a Társaság jelentett. Előfordulhat, hogy a Társaságnak magas nyeresége van (amikor ez a bevétel tényleges bevételként realizálódik), amelyet alacsony nyereség követ.

Miért jelentenek a vállalatok halasztott jövedelmet?

Noha a társaságok a számviteli elvek szerint nem dönthetnek úgy, hogy nem számolják el a halasztott jövedelmet, ennek számos előnye van:

- Mivel a Társaság halasztott jövedelme egy idő alatt felhalmozódik és realizálódik, ugyanígy alakulnak a bevételek is a halasztott bevételek elszámolása fogalmával. Az ügyfelek által fizetett fizetések változhatnak, és ez kihat a Társaság pénzügyi teljesítményére. Előfordulhat, hogy a részvényesek nem szeretik az ilyen változó és ingatag teljesítményt, ezért a bevételt akkor számolják el, amikor azt megszerezték, és nem akkor, amikor kifizették.

- Ez védi a befektetők érdeklődését, mivel a Társaság nem tudja a halasztott jövedelmet eszközként kezelni, ami felülértékeli nettó vagyonát. Ez előírja, hogy a Társaságnak fennálló kötelezettségei vannak, mielőtt bevételeit realizálhatja és eszközökké alakíthatja.

- Olyan információkat nyújt, amelyekkel a Társaság tartozik és felelősséggel tartozik ügyfeleivel szemben. Bár a Társaság előre megkapta a készpénzfizetést; mindazonáltal továbbra is veszélyben van, amíg a Társaság el nem látja feladatait.

- A halasztott jövedelmet a Társaság működésének finanszírozására használja fel eszközének elzálogosítása, valamint a bankoktól és más pénzügyi intézményektől származó adósság elvétele nélkül.

Végső gondolatok

A halasztott bevételek könyvelése kritikus fogalom az eszközök és források téves adatszolgáltatásának elkerülése érdekében. Alapvetően fontos azoknak a vállalatoknak, amelyek előlegeket kapnak, mielőtt termékeiket és szolgáltatásaikat szállítják. A lényeg: ha a Társaság a jövőben elvégzendő áruk és szolgáltatások helyett pénzt kap, halasztott jövedelemként kell elszámolnia. Az ilyen bevételt csak azután fogja realizálni, hogy az árukat és szolgáltatásokat az ügyfeleknek nyújtják. Ha a Társaság realizálja a bevételt, amikor megkapja a pénzt, akkor túlértékeli az árbevételét. A halasztott jövedelem azonban elengedhetetlen a Társaság számára, mivel segítenek a pénzügyek kezelésében és a működési költségek fedezésében.