Mi az esedékes járadék jövőbeli értéke?

Az esedékes járadék jövőbeli értéke a jövőben beérkező összeg értéke, ahol minden egyes kifizetést az egyes időszakok elején teljesítenek, és ennek kiszámítására szolgáló képlet az egyes járadékok összegének szorzata a kamatlábakkal szorozva az időszakok számával mínusz egy el van osztva kamatlábbal, és az egészet megszorozzuk egy plusz kamatlábbal.

A járadék esedékes képletének jövőbeli értéke

Matematikailag a következőképpen ábrázolják:

FVA esedékes = P * ((1 + r) n - 1) * (1 + r) / r

ahol FVA esedékes = esedékes jövedelem jövőbeli értéke

- P = Időszakos fizetés

- n = periódusok száma

- r = effektív kamatláb

Hogyan lehet kiszámolni? (Lépésről lépésre)

- 1. lépés: Először találja ki az egyes időszakokban fizetendő kifizetéseket. Kérjük, ne feledje, hogy a fenti képlet csak egyenlő időszakos fizetések esetén alkalmazható. P-vel jelöljük.

- 2. lépés: Ezután találja ki a felszámítandó kamatlábat az elterjedt piaci kamatláb alapján. Ez a kamatláb, amelyet a befektetőnek meg kell kapnia, ha a pénzt a piacra fektetik. A tényleges kamatláb megszerzéséhez ossza el az évesített kamatlábat az évenkénti időszakos fizetések számával. Rie r = Évesített kamatláb / Időszakos fizetések száma egy évben

- 3. lépés: Ezután az időszakok teljes számát kiszámítjuk az egy évre eső időszakos kifizetések és az évek számának szorzatával. Nie-vel jelöljük, n = évek száma * Az időszakos kifizetések száma egy évben.

- 4. lépés: Végül az esedékes járadék jövőbeli értékét az időszakos fizetés (1. lépés), a tényleges kamatláb (2. lépés) és a periódusok száma (3. lépés) alapján számítják ki, a fentiek szerint.

Példák

1. példa

Vegyük John Doe példáját, aki azt tervezi, hogy minden év elején 5000 dollárt helyez el a következő hét évre, hogy elegendő pénzt takarítson meg lánya oktatásához. Határozza meg azt az összeget, amely John Doe-nak lesz hét év végén. Felhívjuk figyelmét, hogy a piaci kamatláb 5%.

Számítsa ki az időszakos fizetés esedékességének FV-jét a fenti adatok felhasználásával,

Az esedékes járadék FV = P * ((1 + r) n - 1) * (1 + r) / r

= 5000 USD * ((1 + 5%) 7 - 1) * (1 + 5%) / 5%

Az esedékes járadék jövőbeli értéke -

= 42 745,54 USD ~ 42 746 USD

Ezért hét év után John Doe-nak 42 746 dollár jut a lánya oktatására.

2. példa

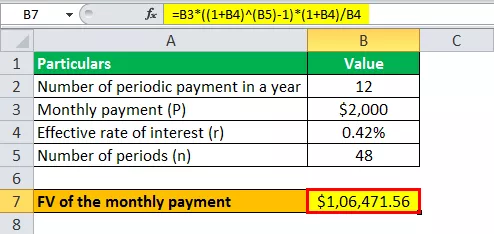

Vegyünk egy másik példát Nixon azon terveire, hogy elegendő pénzt gyűjtsön az MBA-hoz. Úgy dönt, hogy havi 2000 dolláros befizetést fizet a következő négy évre (minden hónap elejére), hogy képes legyen összegyűjteni a szükséges összeget. Az oktatási tanácsadó szerint Nixon 100 000 dollárt igényel MBA-jához. Ellenőrizze, hogy Nixon betétei finanszírozzák-e az MBA terveit, figyelembe véve, hogy a bank jelenleg 5% -os kamatlábat számít fel.

Adott,

- Havi fizetés, P = 2000 USD

- Tényleges kamatláb, r = 5% / 12 = 0,42%

- Időszakok száma, n = 4 * 12 hónap = 48 hónap

Számítsa ki a havi fizetés járadékának FV-jét a fenti adatok felhasználásával,

= 2 000 USD * ((1 + 0,42%) 48 - 1) * (1 + 0,42%) / 0,42%

A havi fizetés jövőbeli értéke a következő lesz:

Az esedékes járadék FV = 106 471,56 USD ~ 106 472 USD

Tehát a tervezett betétekkel Nixon várhatóan 106 472 dollárral rendelkezik, ami meghaladja az MBA-hoz szükséges összeget (100 000 USD).

Relevancia és felhasználás

Az esedékes járadék jövőbeli értéke a TVM másik kifejezője. A ma kapott pénzt most lehet befektetni, amely egy bizonyos idő alatt növekszik. Az egyik legszembetűnőbb alkalmazása az életbiztosítási díjak kifizetésének kiszámítása. Alkalmazást talál a gondozási alap kiszámítására is, ahol a bérből származó havi járulék időszakos kifizetésként működik. A járadék jövőbeni értéke a megadott diszkontráta alapján nő. Mint ilyen, minél magasabb a diszkontráta, annál magasabb lesz a járadék jövőbeli értéke.