Mi az a hitelkiesési céltartalék?

A hitelveszteségre képzett céltartalék a kölcsönök törlesztésének azon része, amelyet a bankok különítettek el a nemteljesített hitelkifizetések veszteségének részeinek fedezésére, mivel ez segíti a bankot a jövedelem kiegyenlítésében és a rossz időszakokban való túlélésben, és az eredménykimutatásban nem készpénzköltség.

Hogyan működik?

A hitelezés és a hitelfelvétel a bankszektor fő tevékenysége. Pénzt kölcsönöznek az ügyfelektől, úgynevezett betéteknek, és ezeket kölcsönadják rászoruló embereknek. Ezen hitelek kamatai a bankok fő bevételi forrása. A konzervativizmus elve szerint egy vállalkozás esetében minden veszteséget el kell számolni, függetlenül attól, hogy megvalósul-e vagy sem. Tehát a bankok előre látják a hitel nemteljesítési kifizetéseit, és a kölcsönök törlesztésének egy részét biztosítják a nemteljesítési kifizetések elvesztésének kiegyenlítésére.

Hogyan lehet kiszámolni?

Számos tényező befolyásolja a hitelveszteség-tartalékok kiszámítását. A céltartalékot gyakran ki kell igazítani az ügyfélhitel-visszafizetési jelentésekben rendelkezésre álló becslések és számítások alapján.

- Történelmi adatok a visszafizetésekről és a nemteljesítésekről: A banknak hivatkoznia kell és össze kell gyűjtenie az ügyfelek késedelmeiről és törlesztéseiről szóló nyilvántartást.

- Hitelbeszedési költségek: A hitelbehajtási költségek befolyásolják a céltartalékok számítását.

- Hitelveszteség: A késedelmes fizetések hitelvesztesége.

- Gazdasági feltételek: Az uralkodó gazdasági recesszió befolyásolja a számításokat.

- Üzleti ciklus: A GDP mozgása is tényező.

- Kamatláb: A kamatláb változása befolyásolja annak számítását.

- Adópolitika: Az adókulcs változásai.

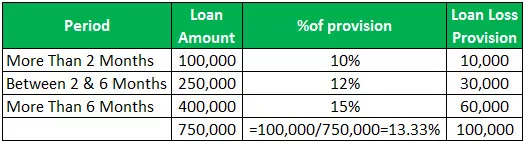

Példa a hitelveszteség-tartalékokra

- 2 hónapnál hosszabb ideig fizetetlen hitel = 100000, céltartalék 10%

- 2 és 6 hónap között ki nem fizetett kölcsön = 250000, céltartalék 12%

- Ha, 6 hónapnál hosszabb fizetés nélküli hitel = 400000, céltartalék 15%

Ez az arány olyan arány, amely jelzi a bank képességét a kölcsönök veszteségének viselésére. A magasabb kamatláb azt jelenti, hogy a bankok nagyobb mértékben képesek szembenézni a hitelveszteségekkel.

Hitelvesztés-fedezet aránya = adózás előtti jövedelem + hitelveszteség-tartalék / nettó díjkedvezményekNettó költségek = tényleges veszteségek

- Tegyük fel, hogy ha egy bank R-t nyújt. 1.000.000 kölcsön egy építőipari cégnek gépek vásárlásához. Egy év elteltével a gazdaság recessziója miatt a társaság nem tudja teljes mértékben visszafizetni a hitelt. A bank a visszafizetés 70% -át várja, és 300 000 Rs tartalékot könyvel el.

- De a bank csak 500 000 Rs-t gyűjthet be a vállalattól, a nettó terhelés pedig 500 000 Rs. Tegyük fel, hogy a bank adózás előtti bevétele 2 000 000 Rs

- = 2 000 000 + 300 000/500 000

- = 4,6

Hitelvesztési tartalékok és hitelveszteség-tartalékok

- A hitelkibocsátás időpontjában a bank a nemteljesítés fedezésére hitelveszteség-tartalékot becsül, amelyet a mérleg eszközoldalán az összes hitelből levonva mutatnak, ez egy elleneszköz, amely csökkenti a hitel összegét, vissza kell fizetni. Ha a bank bizonyos tényezők miatt úgy gondolja, hogy meg kell emelnie a tartalékot, akkor a hitelveszteség-tartalék növelése érdekében a bank a jelenlegi eredményéből számol fel egy összeget, ez a hitelveszteség-tartalék.

- A hitelveszteség-tartalék a mérleg eszközoldalán kontra eszközszámlaként jelenik meg, levonva a hitelből. Míg a hitelveszteség-céltartalék nem pénzbeli ráfordításként kerül elszámolásra az eredménykimutatásban.

- A hitelveszteség-tartalék a hitelveszteség-tartalék kiigazítása.

- A hitelveszteség-tartalék a nyereség előirányzata. A hitelveszteség-tartalék a nyereséggel szembeni terhelés.

- A hitelveszteség-tartalék a hitelnyújtáskor jön létre. Míg a hitelveszteség-tartalékot felszámítják, ha megnövelt tartalékra van szükség.

- A hitelveszteség-tartalék az összeg visszatartására utal. A hitelveszteség-tartalék a késedelmes hitelkifizetések teljesítésére elkülönített összeg.

Hatás

Ezek a bank várható veszteségei a hitelkockázat miatt, az eredményekkel szemben elszámolva, amelyeket ráfordításként könyvelnek el az eredménykimutatásban. Eredménykimutatással befolyásolja a bank szavatoló tőkéjét.

Következtetés

- A hitelveszteség-tartalék a várható hitelveszteség fedezésére elkülönített összeg. A bankok szisztematikus módszerrel fedezik a kockázatot. A céltartalék kiszámítása becsléseken és számításokon alapul.

- A hitelveszteség-tartalékokról és a céltartalékokról szóló információk hasznosak a befektetők számára, mivel betekintést nyújtanak a bank hitelezési stabilitására és a bank kezelésére. A bank dönthet a jövedelem alapján elkülönítendő tartalék összegéről is.

- A bevételeket pedig úgy tudja kezelni, hogy nagy céltartalékokat képez magas hozamok és kis céltartalékok esetén alacsony hozamok esetén. A bank képes ellenállni a változó gazdasági körülményeknek azáltal, hogy elegendő tartalékot biztosít a veszteségek és kiadások fedezésére.