Mi az a tőkeáttételi arány?

A tőkeáttételi arány a teljes tőke és az összes adósság aránya; ez egy különösen fontos mutató, amikor egy elemző megpróbál befektetni egy vállalatba, és össze akarja hasonlítani, hogy a társaság megfelelő tőkeszerkezettel rendelkezik-e vagy sem.

A legtöbb olaj- és gázipari vállalat tőkeáttételi mutatója 2013 óta zuhant. Miért? Ez jó vagy rossz?

De először: Mi az a tőkeáttételi arány? A vállalatok tőkeszerkezetéről mesél. Általánosságban elmondható, hogy a tőkeáttétel nem más, mint a saját tőke és az összes adósság aránya. Ez a kritikus információ a tőkeszerkezetről teszi ezt az arányt az egyik legjelentősebb mutatónak, amelyet befektetés előtt meg kell vizsgálni.

Ezen az arányon keresztül a befektetők megérthetik, mennyire irányul a cég tőkéje. A cég tőkéje lehet alacsony hajtóművel vagy magas hajtóművel. Amikor egy cég tőkéje nem a fix kamatozású, hanem az osztalékot viselő alapok helyett több közös részvényből áll, akkor azt állítják, hogy alacsony volt a tőke. Másrészt, ha a cég tőkéje kevésbé gyakori részvényekből és több kamat- vagy osztalékalapú alapból áll, akkor azt állítják, hogy erősen irányzott.

Miért fontos tudni, hogy a cég tőkéje magas vagy alacsony hajtású? Itt van miért. Az alacsony fordulatszámú vállalatok általában kevesebb kamatot vagy osztalékot fizetnek, biztosítva a törzsrészvényesek érdekeit. Másrészről, a magas fordulatszámú vállalatoknak nagyobb érdeklődést kell tanúsítaniuk, növelve ezzel a befektetők kockázatát. Emiatt a bankok és a pénzügyi intézmények nem akarnak pénzt kölcsönadni azoknak a vállalatoknak, amelyek már amúgy is nagy igénybevételnek vannak kitéve.

Vessen egy pillantást a Nagybetűk arányára

Tőkeáttételi mutató képlete

Most nézzük meg közelebbről a képletet, hogy egyedül számolhassuk ki az arányt, hogy megértsük a cég tőkeszerkezetének apróságait.

Így számíthatja ki a tőkeáttételi mutatót -

Tőkeáttételi ráta = törzsrészvényesek saját tőke / fix kamatozású alapok

Értsük meg, mit fogunk beépíteni a törzsrészvényesek saját tőkéjébe és a fix (jövedelem) kamatozó alapokba.

- Közös részvényesek saját tőkéje: A saját tőkét vesszük, és levonjuk a preferált részvényt (ha van).

- Fix kamatozású alapok: Itt a lista hosszú. Sok olyan elemet kell tartalmaznunk, amelyre a vállalatok kamatot fizetnek. Például felvesszük a hosszú lejáratú hiteleket / adósságokat, kötvényeket, kötvényeket és a preferált részvényeket.

Tehát a fentiek alapján egyértelmű, hogy a törzsrészvény és a tőkeszerkezet összes többi alkotóeleme közötti egyszerű arányt vesszük. Az arányból pedig meg tudnánk érteni, hogy a társaság tőkéje magas vagy alacsony hajtású.

A tőkeáttételi mutató értelmezése

Először is, a tőkeáttételi mutatót pénzügyi tőkeáttételnek is nevezik. A pénzügyi tőkeáttétel jó dolog egy olyan vállalat számára, amelynek bővítenie kell a hatókörét. Ugyanakkor ugyanúgy hasznos, ha egy cég elegendő jövedelmet termel a felvett kölcsönök kamatainak kifizetéséhez és az adósság kifizetéséhez. Ezért van az, hogy a nagy teljesítményű társaságok nagy kockázatnak vannak kitéve, ha bármilyen gazdasági visszaesés történik. A gazdasági összeomlás idején ezek a cégek csődöt jelentenek. Így mindig nem jó ötlet, ha túl sokat fizetünk az adósságtól a cég folyamatos működéséért. Tehát mire van szükségük a cégeknek? Az egyszavas válasz az „egyensúly”.

Másodszor, van egy olyan koncepció, amelyet a vállalatok figyelembe vesznek a tőkeáttétel kialakításakor, ez a „tőkével való kereskedés”. Mivel a tőkeáttételt jó előre meg kell tervezni, fontos, hogy a vállalatok értékeljék ezt a „részvény kereskedés” koncepciót. Ez azt jelenti, hogy amíg a vállalkozás nettó jövedelme meghaladja a kamatfizetés költségét, a törzsrészvényesek továbbra is megszereznék részesedésüket, amit egyszerűen fogalmazva „a részvényesek vagyonmaximalizálásának” nevezhetünk. Sok üzleti gondolkodó azzal érvel, hogy a „részvényesek vagyonának maximalizálása” az üzleti tevékenység egyik legfontosabb célja. Ezért fontos megérteni, hogy a vállalat erősen vagy alacsonyan áll-e, és hogy áll a társaság a kamatfizetések fedezése és a tisztességes nyereség szempontjából.

Példa a tőkeáttételi arányra

Néhány példát mutatunk be a tőkeáttétel bemutatására, hogy ezt a koncepciót minden szempontból lefedhessük.

1. példa

A következő információkkal rendelkezünk az A társaságról -

| Részletek | USA dollárban |

| Saját tőke | 300 000 |

| Rövid lejáratú adósság | 200 000 |

| Hosszútávú adóság | 300 000 |

Meg kell találnunk a tőkeáttételi arányt.

Ez a példa alapvető, és csak beírjuk az értéket a megfelelő helyre, hogy megtudjuk az arányt.

| Részletek | USA dollárban |

| Rövid lejáratú adósság (1) | 200 000 |

| Hosszú lejáratú adósság (2) | 300 000 |

| Kamatozó alapok (1 + 2) | 500 000 |

Tőkeáttételi ráta = törzsrészvényesek saját tőkéje / fix kamatozású alapok

| Részletek | USA dollárban |

| Saját tőke (3) | 300 000 |

| Kamatozó alapok (4) | 500 000 |

| Tőkeáttételi arány | 3: 5 (magas fokozatú) |

A fenti arány alapján arra következtethetünk, hogy az adósság a tőkeszerkezetben inkább elterjedt, mint a saját tőke. Így erősen fel van szerelve.

2. példa

Az MNP Company az alábbi információkat az elmúlt 2 évben megadta -

| Részletek | 2015 (USA dollárban) | 2016 (USA dollárban) |

| Közös tőke | 300 000 | 400 000 |

| Előnyös részvény @ 7% | 200 000 | 100 000 |

| Kötvény @ 8% | 300 000 | 200 000 |

Ki kell számolnunk a tőkeáttételi mutatót, és megnéznénk, hogy a cég magas vagy alacsony hajtóművel rendelkezik-e az elmúlt 2 évben.

A fenti példából láthatjuk, hogy az előnyben részesített részvények és kötvények az osztalék- és kamatozó alapok. És mi is kaptunk közös méltányosságot.

Tehát a kamatot / osztalékot viselő alapok összegzésével -

| Részletek | 2015 (USA dollárban) | 2016 (USA dollárban) |

| Előnyös részvény @ 7% | 200 000 | 100 000 |

| Kötvény @ 8% | 300 000 | 200 000 |

| Kamatot / osztalékot viselő alapok összesen | 500 000 | 300 000 |

Most kiszámíthatjuk az elmúlt 2 év tőkeáttételi mutatóját -

| Részletek | 2015 (USA dollárban) | 2016 (USA dollárban) |

| Közös tőke (A) | 300 000 | 400 000 |

| Kamatot / osztalékot viselő alapok összesen (B) | 500 000 | 300 000 |

| Tőkeáttételi ráta (A / B) | 3: 5 | 4: 3 |

Ezen arány szerint könnyen elmondhatjuk, hogy 2015-ben a cég nagy sebességű volt. De később, a közös tőke növekedésével 2016-ban, a cég tőkeszerkezete alacsonyra vált. Az ötlet az, hogy megnézzük a részvénytőke és a kamatot / osztalékot viselő alapok arányát a tőkeszerkezetben. Ha a cég tőkeszerkezete több kamatot / osztalékot viselő alapból áll, akkor a cég tőkéje erősen irányított és fordítva.

3. példa

Nézzük meg az alábbi információkat az F Corporation által -

| Részletek | USA dollárban |

| Saját tőke | 840 000 |

| Előnyös részvény | 160 000 |

| Banki hiteltúllépés | 50 000 |

| Rövid lejáratú adósság | 600 000 |

| Hosszútávú adóság | 300 000 |

Számítsa ki az F Corporation tőkeáttételi mutatóját.

Itt van egy érdekes kiegészítés. Láthatjuk, hogy banki folyószámlahitel folyósításra kerül. Bele kell-e foglalni a folyószámlahiteleket a közös állományba, vagy a kamatozó alapokba?

Ha alaposan megnézzük, azt látnánk, hogy a banki folyószámlahitel a hitel egyik formája, amely kamatot igényel azáltal, hogy felajánlja az extra hitelfelvevőnek készpénzt, amikor a számláján nem volt ilyen. Tehát a folyószámlahitelhez a hitelfelvevőnek kamatot kell fizetnie. Ez azt jelenti, hogy fel kell venni a kamatozó alapokba.

Tehát számítsuk ki a kamat / osztalékfizető alapokat ebben a példában

| Részletek | USA dollárban |

| Előnyös részvény | 160 000 |

| Banki hiteltúllépés | 50 000 |

| Rövid lejáratú adósság | 600 000 |

| Hosszútávú adóság | 300 000 |

| Kamatot / osztalékot viselő alapok összesen | 11,10,000 |

Ez az arány a következő lenne:

| Részletek | USA dollárban |

| Saját tőke | 840 000 |

| Kamatot / osztalékot viselő alapok | 11,10,000 |

| Tőkeáttételi arány | 21:37 (magas fokozatú) |

Ebben az esetben is a cég tőkéje nagymértékben irányított.

Most továbbra is fennáll a kérdés, mit tenne egy cég, ha megtudná, hogy tőkéje magasan irányított, és lépéseket kell tennie annak érdekében, hogy a tőke fokozatosan alacsony legyen.

Számítsa ki a tőkeáttételi arányt - Nestle példa

Az alábbi pillanatkép az összevont mérlege Nestlé 31 st december 2014 & 2015

forrás: Nestle

A Nestle teljes adósságának kiszámítása 2015-ben és 2014-ben a következő -

- A pénzügyi adósság jelenlegi része 2015-ben 9 629 CHF és 2014-ben 8810 CHF volt.

- Hosszú lejáratú adósságrész = 11 601 CHF (2015) és 12 396 CHF (2014)

- Összes adósság (2015) = 9 629 CHF + 11 601 CHF = 21 230 CHF

- Összes adósság (2014) = 8810 CHF + 12 396 CHF = 21 206 CHF

A tőkeáttételi arány kiszámítása

| Millió CHF-ben | 2015 | 2014 |

| Teljes tőke (1) | 63,986 | 71,884 |

| Összes adósság (2) | 21,230 | 21,206 |

| Összes adósságtőke | 3,01x | 3,38x |

A tőkeáttételi ráta a 2014. évi 3,38-ról 2015-re 3,01-szeresre csökkent. Ez az arány elsősorban a saját részvények visszavásárlásából származó saját tőke csökkenése, valamint az átszámítási tartalékok csökkenése miatt csökkent.

Tőkeáttételi arány - Olaj- és gázipari vállalatok esettanulmánya

Az alábbiakban bemutatjuk az Exxon, a Royal Dutch, a BP, a Noble Energy és a Chevron tőke és adósság grafikonját.

Adatforrás: ycharts

Az alábbi táblázat ezeknek az olaj- és gázipari vállalatoknak a 2007 és 2015 közötti tőkeáttételi mutatóit mutatja be.

| Év | BP | Szarufa | Nemes energia | Királyi holland | Exxon Mobil |

| 2015 | 1.85 | 3.97 | 1.30 | 2.79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1.70 | 3.78 | 6.07 |

| 2013 | 2.69 | 7.33 | 1.93 | 4.04 | 7.66 |

| 2012 | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9.78 |

| 2009 | 2.93 | 9.00 | 3.02 | 3.89 | 11.51 |

| 2008 | 2.75 | 10.12 | 2.78 | 5.47 | 11.99 |

| 2007 | 3.08 | 11.30 | 2.56 | 6.85 | 12.72 |

Adatforrás: ycharts

Az összes vállalat közös tendenciája a tőkeáttételi mutató csökkenésében, különösen 2013 után. 2013-2014-ben az áru (olaj) árak lassulása kezdődött, és itt érte a legtöbb olaj- és gázipari vállalat. Ezek a vállalatok nem tudtak erőteljes cash flow-kat generálni a műveletekből, és az adósságra kellett támaszkodniuk finanszírozási forrásként, növelve ezáltal teljes adósságát. Az adósság növekedése az arány csökkenését eredményezte.

A Pepsi tőkeáttételi mutató csökkenésének vizsgálata

Mit gondolsz, miért csökkent a Pepsi tőkeáttétel-mutatója?

Adatforrás: ycharts

A tőkeáttételi ráta három ok miatt csökkenhet -

- Az adósság növekedése

- A saját tőke csökkenése

- Az (1) és (2) egyaránt értelmesen járulnak hozzá.

Nézzük meg az alábbi grafikonon a Pepsi adósságát és saját tőkéjét az évek során.

forrás: ycharts

Megjegyezzük, hogy az adósság folyamatosan növekedett az elmúlt 5 évben. 2015-ben a Pepsi adóssága 32,28 milliárd dollár volt, szemben a 28,90 milliárd dollárral.

Fontos azonban megjegyezni, hogy a részvényesi tőke hirtelen megváltozik. A Pepsi saját tőkéje a 2013. évi 24,28 milliárd dollárról 2015-re 11,92 milliárd dollárra csökkent.

Vizsgáljuk meg, mi okozta a saját tőke hirtelen csökkenését.

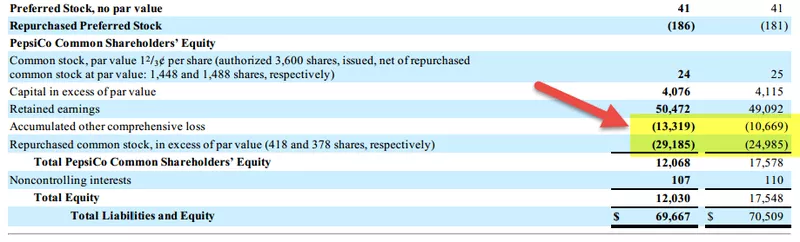

Az alábbiakban bemutatjuk a Pepsi mérleg részvényesi saját tőkéjének 2015 és 2014 részlegét.

forrás: Pepsi SEC Filings

Megjegyezzük, hogy két tétel hozzájárult a saját tőke csökkenéséhez.

- A halmozott egyéb átfogó veszteségek növekedése. Ezek azok a veszteségek, amelyek még nem valósultak meg, és tartalmazhatnak olyan tételeket, mint például a forex nyereség / veszteség, az értékpapírok nem realizált nyeresége / vesztesége stb.

- Részvények visszavásárlása, amely a kincstári részvények növekedését eredményezte. A részvények ezen visszavásárlása a saját tőke csökkenését eredményezte.

Amint fentről láthatjuk, a Pepsi tőkeáttételi mutatójának csökkenésének fő tényezője a saját tőke meredek csökkenése volt.

Hogyan csökkentik a vállalatok a tőkeáttételi mutatót?

A társaság általában négy dolgot tehet a tőkeáttétel csökkentése érdekében. Pár oka van annak, hogy a cégeknek csökkenteniük kell a tőkeáttételüket.

Először is, a cégnek több befektetőt kell vonzania azáltal, hogy megkönnyíti számukra. Ha a cég tőkéje erősen irányított, akkor a befektetők számára túl kockázatos lenne befektetni. Így mindaddig, amíg a vállalkozás nem csökkenti tőkeáttételét, nehéz lenne több befektetőt vonzani.

Másodszor, a cégnek követnie kell az örökkévalóság elvét. Ha a cég tőkéje hosszabb ideig magasabbra irányul, akkor nehéz lenne kifizetniük az adósságot, és ennek következtében csődöt kell indítaniuk.

Tehát mi a négy dolog, amit a cégek tehetnek a tőkeáttétel csökkentése érdekében?

Itt vannak -

- Növelje az időszak nyereségét: A tőkeáttétel csökkentésének legjobb és gyakran a legmegfelelőbb módja a nagyobb nyereség megszerzése. Ha a cég nagyobb cash flow-t tud generálni (a nagyobb nyereség nem mindig jelent nagyobb cash-flow-t, de a nagyobb cash-flow általában jobb nyereséget jelent), akkor a vállalkozások számára könnyebb lesz fizetni az adósságot és csökkenteni a magas áttételi arányt .

- Próbálja csökkenteni a forgótőkét: Ha a cégeknek csökkenteniük kell a forgótőkét, csökkenteniük kell a készletszintet, gyorsan meg kell kapniuk az adósoktól a fizetést, és meg kell hosszabbítaniuk a hitelezőknek történő kifizetés idejét. A kevesebb készpénz kevesebb idő alatt gyorsan törleszti az adósságot. (nézze meg a működő tőke arányát is)

- A kölcsönök részvényekké konvertálása: A vállalatok a kölcsönöket részvényekké alakíthatják, készpénz helyett részvényeket kínálva. Kétféle módon segít. Először is, a vállalatoknak nem kell több készpénzt termelniük az adósság kifizetéséhez. Másodszor, még akkor is, ha a cégeknek több készpénzük van, képesek lennének máshol felhasználni, és ennek eredményeként az adósság részvényekké alakulna.

- Részvények eladása pénztermelés céljából: Ha a cégek el tudnak adni részvényeket, akkor készpénzük lesz az adósságok kifizetésére. De ez nem túl jó ötlet, ha egy cég nagyon hosszú ideig akar üzleti életben maradni.

Korlátozások

A tőkeáttételi mutató hasznos mutató annak megállapításához, hogy a cég tőkéjét megfelelően használják-e fel vagy sem. A befektetők számára a tőkeáttételi arány jelentősége abban rejlik, hogy a befektetés kockázatos-e vagy sem. Ha a cég tőkéje több kamatozó alapból áll, ez azt jelenti, hogy ez kockázatosabb befektetés a befektetők számára. Másrészt, ha a cégnek több közös tőkéje van, akkor a befektetők érdeke gondoskodik.

A tőkeáttételi mutató egyetlen lehetséges korlátozása ez - nem ez az arány az egyetlen arány, amelyet érdemes megvizsgálnia, amikor úgy gondolja, hogy befektet egy vállalatba. Itt van az alapvető logika ennek hátterében. Tegyük fel, hogy az A vállalat tőkeszerkezetét vizsgálja. Az A vállalat 2016-ban 40% -os részvénytőkével és 60% -kal kölcsönzött alapokkal rendelkezik. Most úgy ítéli meg, hogy az A vállalat kockázatos befektetés lenne, mivel erősen irányított. De ahhoz, hogy nagy képet kapjon, egy vagy két év adatain túl kell tekintenie. Meg kell néznie a társaság tőkeszerkezetének utolsó évtizedét, majd meg kell vizsgálnia, hogy az A vállalat hosszabb ideig fenntartotta-e a magas sebességfokozatot. Ha igen, akkor mindenképpen kockázatosabb befektetés. De ha nem ez a forgatókönyv, és kölcsönt vettek fel azonnali szükségleteikre,akkor folytathatja a befektetéseken való gondolkodást (figyelemmel arra, hogy a vállalat más arányait is ellenőrzi).

Végső soron

A tőkeáttétel aránya fontosabb, mint figyelembe vették. Ez az egyik első dolog, amit látnia kell, ha befektetni szeretne egy cégbe. Az, ahogyan egy vállalat dönt a projektek finanszírozásáról, sokat elárul a vállalat hosszú távú létezéséről. Ha a vállalat következetesen csak azért vállal magas kockázatot, mert nyereséges projektekbe kell befektetnie, akkor kétszer is meg kell gondolnia befektetés előtt. Óvatosság nélkül egyetlen tervezés sem lehet sikeres. Tehát nézze meg a vállalat tőkeáttételi mutatóját, nézze meg a társaság nettó cash flow-ját, és nézze meg a társaság nettó jövedelmét, mielőtt bármilyen döntést hozna a befektetéssel kapcsolatban.

Tőkeáttételi arány videó

Hasznos poszt

- A pénzügyi tőkeáttétel képlete

- Osztalékhozam arányszámítás

- Példa az osztalék kifizetési arányára

- Kamatfedezeti arány